Menu

fermer

Un sell-off est un phénomène qui apparaît en fin de baisse et qui peut être identifié par une forte accélération de la baisse couplée à une forte augmentation des volumes. Cela correspond à un mouvement de paniqu

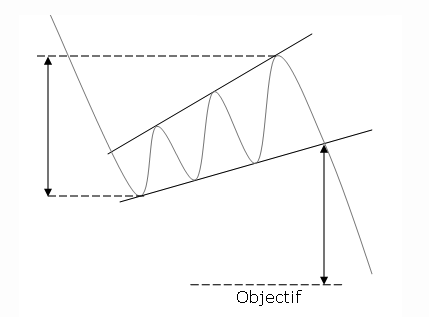

L'indice Masi évolue depuis 17 séances dans une figure graphique de type biseau d'élargissement ascendant. Cette figure de consolidation -qui permet de reprendre son souffle après une tendance ample- lorsqu'elle se produit après une tendance baissière comme

Alors que la Bourse de Casablanca a réalisé une perte au titre de l’année 2015 : -7,22% pour le Masi et -7,49% pour le Madex, certaines valeurs ont réalisé des performances très élevées, la preuve qu'il fallait cette année enc

Le ministre délégué chargé du commerce extérieur, Mohamed Abbou, vient de faire le point sur les principaux échanges commerciaux du royaume en 2015. Détails. L’Union Européenne continue à se positionner comme étant

Le groupe Allemand, après avoir annoncé son rapprochement du Groupe italien Italcementi, propriétaire de Ciments du Maroc, commence à s'intéresser, selon les bruits de couloirs, aux cimenteries du Groupe d'Anass Sefrioui. Peu importe l'issue de cette affaire, les a

Le Conseil d’Administration du FMI vient d'achever, il y a moins d'une semaine, les consultations pour l’année 2015 avec le Maroc, au titre de l’Article IV. Des consultations qui se sont soldées par une note plutôt positive : l'économie marocaine devrait

La récente introduction d’AFMA en Bourse confirme cette nouvelle tendance où la participation des particuliers aux émissions sur le marché primaire est de moins en moins importante, rejoignant ainsi le constat réalisé par les autorités de march&

La course à la finance participative ayant sonnée, les demandes d’agréments par les banques marocaines se décuplent auprès de BAM pour l’année à venir. Le processus de fonctionnement des banques participatives étant similair

Le Maroc s’est clairement démarqué lors de la dernière édition du Forum Chine-Afrique (FOCAC), qui s’est tenu à Johannesburg du 3 au 5 décembre 2015, se voulant désormais comme un acteur incontournable dans l’amorceme

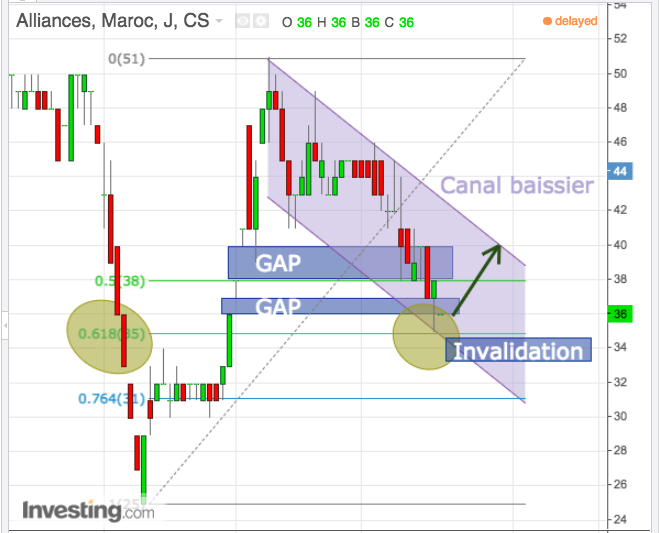

La configuration graphique d'Alliances à court terme est très similaire à celle d'Addoha. Mais Alliances évolue plus rapidement dans “ses séquences baissières”. Le titre vient de combler deux GAP laissés ouverts lors de s