Menu

fermer

Article de FOUAD MARRI - Professeur, PhD en Actuariat - Coordonnateur de la filière Actuariat-Finance. I.N.S.E.A (Institut National Statistique et d'Économie Appliquée). Version initale.

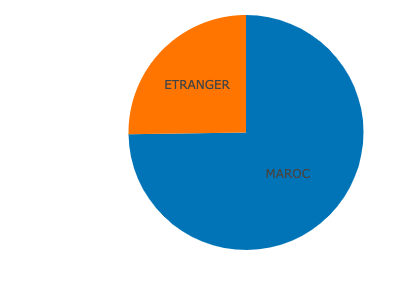

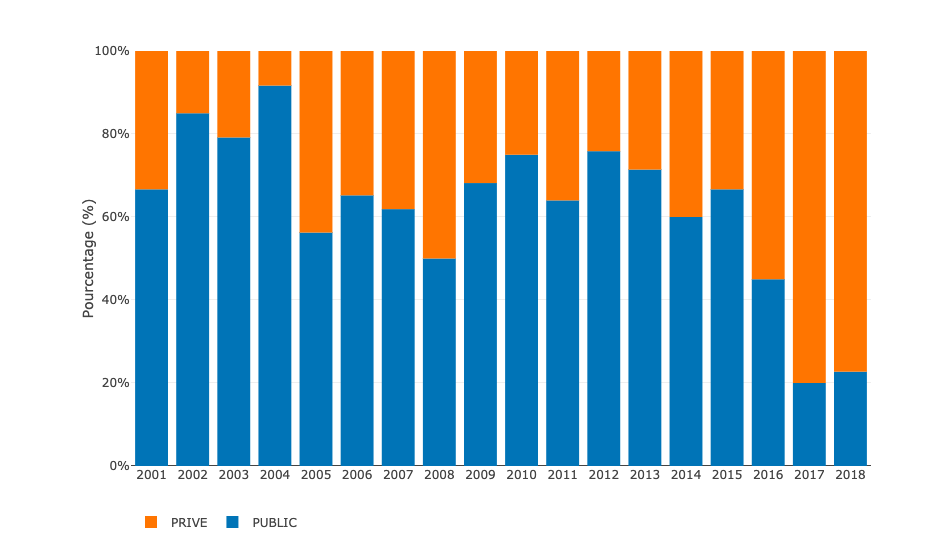

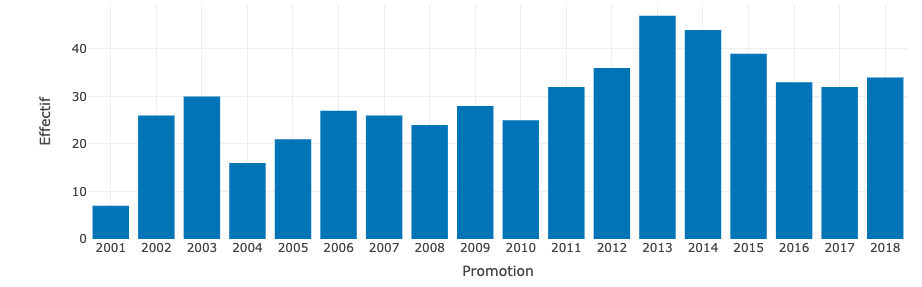

D’après une étude réalisée sur l’insertion professionnelle des Actuaires diplômés de l’Institut National de Statistique et d’Economie Appliquée (Promotions: 2001-2018) : Le nombre des Actuaires diplômés de l’INSEA au 31 mars 2019 s’élève à 527 diplômés menant de brillantes carrières aussi bien au Maroc qu’à l’étranger. Cette étude s’intéresse à la valorisation sur le marché du travail de la formation en Actuariat-Finance dispensée par l’INSEA au travers de l’insertion des diplômés.

La formation en Actuariat-Finance de l’INSEA recrute principalement des élèves issus des classes préparatoires (mathématiques spéciales) via le Concours National Commun. Les principaux domaines d’activité des actuaires sont : l’assurance dommage, l’assurance vie, la réassurance, l’actuariat conseil et le risk management. Les actuaires de l’INSEA sont reconnus en tant qu’actuaires membres de l’Association Marocaine des Actuaires (AMA).

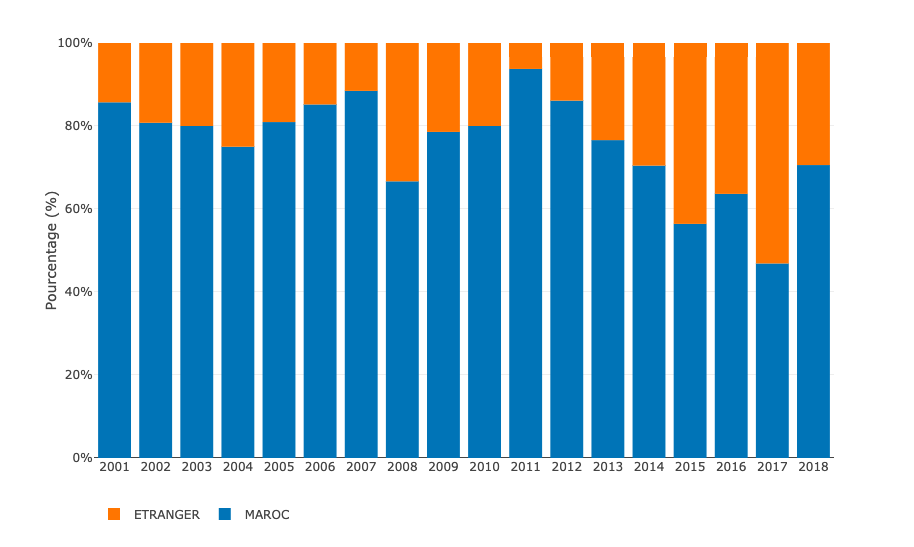

Des conventions d’échange d’étudiants et de coopération scientifique ont été signées avec l’École d’Actuariat de l’Université LAVAL (Canada), l’ENSAE, l’ENSAIet l’EURIA (France). Pour la promotion 2018, l’insertion professionnelle des actuaires de l’INSEA demeure excellente. Le taux net d’emploi six mois après la sortie de l’Institut est de 94%.

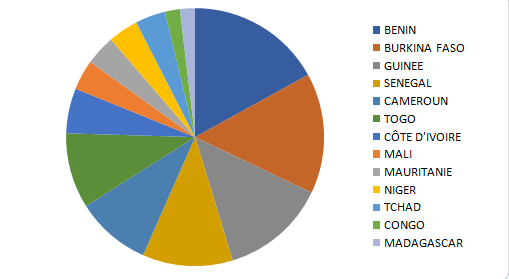

Carte interactive des adresses professionnelles des Actuaires diplômés de l’INSEA.