Menu

fermer

Bank Al-Maghrib soumet régulièrement les banques marocaines à des simulations de crise pour évaluer leur capacité à encaisser des chocs financiers, économiques ou systémiques. Ces stress tests, devenus un instrument de surveillance incontournable, permettent de mieux cerner les vulnérabilités potentielles du secteur. Explications.

Stabilité apparente ne signifie pas résilience durable. Dans un contexte où les incertitudes économiques, climatiques et géopolitiques s’accumulent, les autorités de régulation ont besoin d’indicateurs plus dynamiques que les seuls ratios prudentiels. C’est dans cette optique que les stress tests bancaires ont été introduits dans les dispositifs de supervision, au Maroc comme ailleurs. Leur objectif est clair : simuler l’impact de chocs majeurs sur la solidité financière des banques, et anticiper les mesures à prendre si ces scénarios venaient à se matérialiser.

Les stress tests sont des exercices de simulation. Ils consistent à projeter les bilans bancaires dans des environnements dégradés afin d’évaluer les effets d’un stress économique ou financier : hausse des défauts de crédit, tensions de liquidité, chute des marchés, dépréciation de la monnaie, etc.

Bank Al-Maghrib a structuré son approche autour de plusieurs catégories de tests, chacun ciblant un type de risque :

Stress tests de sensibilité : mesurent l’impact de variations isolées (taux d’intérêt, change, risque de marché, liquidité) sur la solvabilité des banques.

Stress tests de contagion interbancaire : simulent la propagation d’un défaut entre établissements à travers les engagements croisés sur les marchés interbancaires.

Stress tests transfrontaliers : analysent les risques de transmission entre les banques marocaines et leurs filiales en Afrique.

Stress tests entre banques et assurances : évaluent les interconnexions directes entre les deux secteurs, notamment à travers les expositions croisées.

Stress tests macroéconomiques : examinent la réaction du système bancaire à des chocs plus globaux, issus de l’environnement économique national ou international.

Ces tests permettent au régulateur d’identifier des faiblesses potentielles et, le cas échéant, de recommander des ajustements : renforcement des fonds propres, limitation des expositions à certains secteurs, révision de la politique de risque.

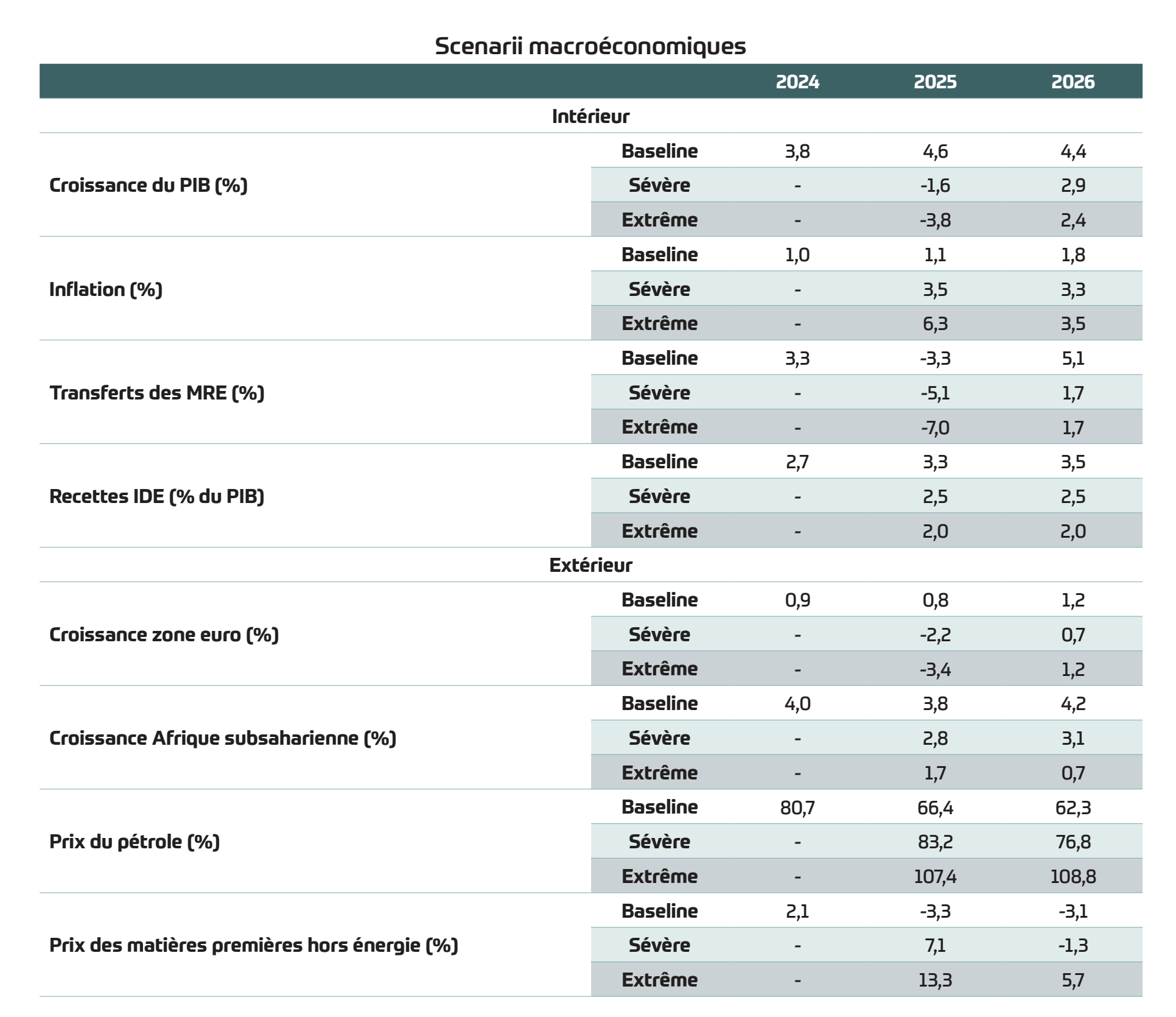

L’exercice le plus récent, mené sur la base des données arrêtées à fin 2024, a concerné les huit principales banques du pays. Trois scénarios macroéconomiques ont été retenus :

Un scénario central, aligné sur les prévisions officielles, tablant sur une croissance de 4,5% en 2025-2026.

Un scénario sévère, intégrant des tensions géopolitiques, un climat mondial dégradé et des perturbations commerciales.

Un scénario extrême, combinant récession mondiale, flambée des prix des matières premières et dégradation climatique nationale.

Dans le scénario central, les indicateurs s’améliorent : baisse des créances en souffrance, augmentation du résultat net, ratios de solvabilité confortables.

Dans le scénario sévère, les banques voient leur rentabilité s’éroder et leurs indicateurs prudentiels reculer, sans franchir les seuils réglementaires.

Dans le scénario extrême, les pertes s’accumulent, les créances dégradées atteignent 12,7% en 2026, et les ratios de fonds propres diminuent nettement. Les établissements testés conservent toutefois, en moyenne, une assise suffisante pour rester dans les clous réglementaires.

Ainsi, le stress test permet à la banque centrale de disposer d’un outil de surveillance avancé, et aux établissements bancaires de tester la robustesse de leur modèle. L’analyse des résultats ne donne pas une image définitive de la santé du secteur, mais oriente les décisions de supervision et de pilotage stratégique.

En définitive, l’approche de BAM, structurée, multisources et ancrée dans l’environnement régional, s’inscrit dans les standards internationaux. Elle renforce la capacité du système à absorber les chocs, mais rappelle aussi que la stabilité financière ne repose pas uniquement sur la croissance des crédits ou la profitabilité ponctuelle : elle se construit dans la durée, avec des marges de sécurité testées régulièrement.

Lire également notre dernier dossier sur les risques bancaires: