Menu

fermer

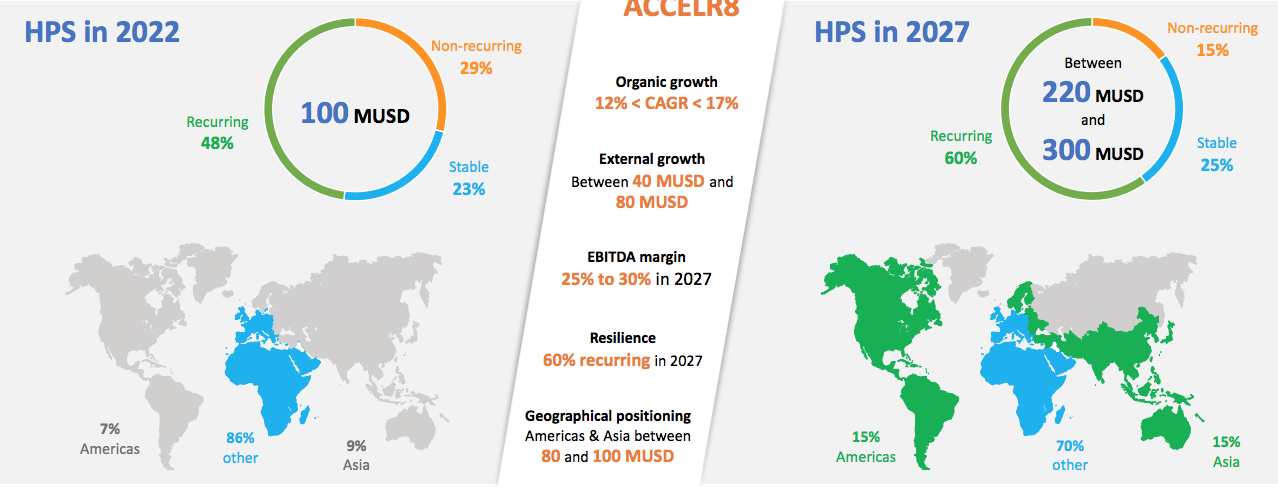

Le premier semestre de 2023 a marqué le coup d'envoi d'AccelR8, le programme stratégique de développement de HPS à horizon 2027. Annoncé il y a quelques mois, ce programme vise une croissance organique annuelle moyenne se situant entre 12% et 17%, un plan de croissance externe visant à générer une croissance annuelle moyenne de 10%, et une prévision de marge EBITDA comprise entre 25% et 30% d'ici 2027.

Lors de la présentation des résultats semestriels, la direction de la société technologique a déroulé un ensemble d'arguments factuels pour étayer sa confiance envers son programme de développement. «Nous avons enregistré une forte croissance annuelle de 14% au cours des 10 dernières années. Nous avons réalisé un TCAM de 20% au cours des 5 années suivant le lancement d'une nouvelle version de PowerCARD», indique Abdessalam Alaoui, CEO de HPS.

Le management met également en avant son leadership technologique, symbolisé par la reconnaissance de la version 4 de PowerCARD comme la meilleure technologie au monde par le guide des fournisseurs Datos Insights. Cette position de premier plan renforce la confiance de l'entreprise dans sa capacité à maintenir une croissance soutenue.

La visibilité est un atout majeur pour HPS, avec un carnet de commandes qui représente plus de 80% de ses revenus annuels, garantissant une base solide pour la croissance future. De plus, l'entreprise a investi massivement en 2022 et 2023 pour répondre à la demande croissante, démontrant ainsi son engagement à maintenir sa trajectoire de croissance.

«HPS dispose toujours de marchés géographiques importants à développer. HPS a ouvert un nouveau bureau au Canada en tant que première étape pour s'adresser à l'Amérique du Nord, et un nouveau centre de livraison en Inde sera ouvert avant la fin de 2023 afin d'accroître nos capacités de livraison, en particulier en Asie», affirme-t-on auprès du management.

HPS ne mise pas uniquement sur la croissance organique. Le track record de ses croissances externes est positif, associé à sa capacité de financement solide, ce qui renforce sa conviction que cette voie stratégique est viable. «Nous avons réussi à opérer et à intégrer avec succès de multiples acquisitions au cours des 5 dernières années : activité de commutation, ICPS et IPRC», précise le responsable.

De plus, le management explique qu’il a engagé l'une des plus prestigieuses firmes de conseil en banque d'investissement pour l'aider dans sa stratégie de fusions et acquisitions et de création de valeur.

Enfin, HPS vise à améliorer sa marge d'EBITDA, tablant sur des initiatives telles que le développement du modèle SaaS et le projet de convergence pour atteindre cet objectif d'ici 2027.

En somme, la tech fonde sa confiance dans le plan AccelR8 sur un historique solide, une position technologique de premier plan, une base de clients diversifiée, une visibilité rassurante et une stratégie de croissance externe bien conçue. Ces éléments, combinés à un engagement continu dans l'innovation et l'efficacité opérationnelle, alimentent l'optimisme de HPS quant à son avenir.

À quoi ressemblera HPS en 2027

Ce qui a pesé sur la profitabilité au S1

Au premier semestre, la profitabilité de HPS a été affectée par plusieurs facteurs. La croissance rapide des activités et la mise en œuvre du programme AccelR8 ont entraîné une hausse des charges d'exploitation, notamment en raison de l'augmentation des effectifs, de la sous-traitance accrue, de l'augmentation des salaires et des dépenses liées à l'exécution du plan de stock-options. De plus, la baisse de 5% du dollar américain, la principale monnaie de facturation, a eu un impact négatif sur les marges. En conséquence, l'EBITDA a diminué, passant à 114 MDH en 2023, avec une marge EBITDA de 20,2% par rapport à 24,1% l'année précédente. Le résultat financier a également chuté en raison des provisions pour perte de change, entraînant une baisse du résultat net part du Groupe, qui s'est établi à 45,6 MDH, soit une diminution de 32,8% par rapport au premier semestre 2022.

Perspectives

À la fin de l'année 2023, en prenant en compte un taux de change USD/MAD estimé à 10,2, les projections de la société suggèrent une croissance organique en ligne avec les objectifs fixés, tandis que la marge EBITDA devrait maintenir sa stabilité par rapport à l'année 2022. La reprise anticipée du dollar américain devrait également contribuer à atténuer partiellement les pertes enregistrées au niveau du résultat financier jusqu'à la fin du premier semestre 2023.

Durant le second semestre, le groupe a inauguré un nouveau bureau au Canada. Cette expansion vise non seulement à soutenir un nouveau client canadien, mais symbolise également le début de son expansion sur le marché nord-américain pour les années à venir.

Par ailleurs, la seconde moitié de l'année verra l'ouverture d'un nouveau centre de livraison en Inde, en réponse à la demande croissante en ressources humaines au sein du groupe.