Menu

fermer

Dans le même faible rythme observé depuis début avril, la Bourse de Casablanca continue de latéraliser. Le tout dans une ambiance très calme où la volatilité est quasi-absente. Aussi, l'absence d'une partie des opérateurs, préférant éviter les prises de risque faute d'actualités, a pesé sur les transactions et contribué à créer une léthargie estivale "prématurée" sur les actions.

Dans ses dispositions, le bilan hebdomadaire ressort quasi-nul avec un léger recul de 0,13% et un Masi autour des 13.038 points. Lors de cette semaine écourtée, les échanges sont remontés à 228 MDH sur le marché principal. Signalons également qu'en avril, les volumes ont baissé de plus de 34% sur le marché central par rapport à mars. Quoi qu'il en soit, les opérateurs se contentent pour l'heure de “gérer” la progression annuelle autour des 5%, dans l’attente d’une éventuelle arrivée de cash ou de nouvelles de poids (les trimestriels des banques, en l'occurrence).

En matière de valeurs, Risma termine la semaine en progression de 5,49% à 192 DH. La valeur qui poursuit son recovery profite également de la reprise du secteur touristique. En revanche, Alliances dont les modalités de remboursement des ORA ont été fixées, a reculé de 5,81% à 145,60 DH.

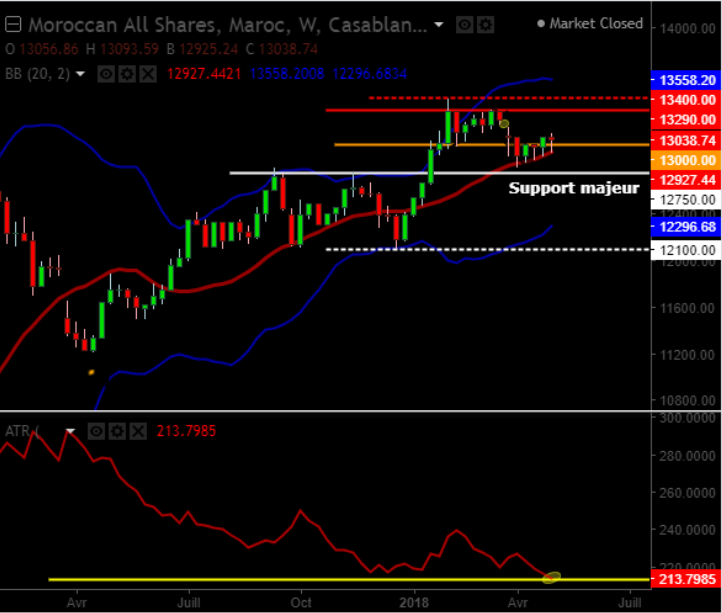

Eléments graphiques :

RAS sur le plan grahique, le seuil technique des 13.000 points est préservé en clôture hebdomadaire, et le support dynamique (MM20s) continue de soutenir les cours de l'indice. On surveillera dès lundi, la capacité des haussiers à maintenir ce niveau et à aller chercher de nouvelles résistances.

Par ailleurs, L’ATR de Wilder nous démontre la faible intensité sur le marché. Cet indicateur, exprimant la volatilité, se trouve sur ses plus bas sur 52 semaines en donnés hebdomadaires.

On prendra soins de rappeler qu'à moyen-long termes, la tendance de fond n’est pas attaquée et reste haussière et que le biais à court-terme passe de neutre à haussier.

Masi en données hebdomadaires. Investing.com

Marchés mondiaux : Les points à retenir

* La Fed et l'inflation en zone euro ont marqué la semaine

* PPI et CPI américains au menu des jours à venir

* Interrogations sur la poursuite de la hausse du dollar

* Les tensions commerciales et l'Iran en toile de fond

* Les résultats globalement positifs en Europe

Le retour des doutes sur l'inflation éclipse le rebond du dollar

Occultées un temps par les craintes de guerre commerciale et les tensions géopolitiques, les perspectives d'inflation sont revenues par surprise au premier plan des préoccupations des investisseurs, une situation qui risque de perdurer aux Etats-Unis comme en Europe.

Après une semaine et demie marquée par la hausse du rendement américain à dix ans à 3% et par l'appréciation du dollar sur fond de remontée des anticipations d'inflation, le doute a repris le dessus avec les déclarations moins déterminées qu'attendu de la Réserve fédérale puis le chiffre inférieur aux attentes des prix à la consommation dans la zone euro.

La Fed a certes laissé mercredi la porte ouverte à une hausse de taux en juin, un scénario déjà très largement anticipé, et elle a relativisé les récents signes de ralentissement de la croissance et de l'emploi, mais son choix de rappeler que l'inflation pourrait évoluer autour de son objectif de 2% à moyen terme a semé le trouble chez certains.

Pour beaucoup, le discours de la Fed sur l'inflation a suggéré que la banque centrale ne s'inquiétait pas outre mesure des signes de reprise de l'inflation et qu'elle continuerait de relever ses taux, mais pas de manière plus rapide qu'anticipé.

Cet optimisme relatif, là où le marché redoute plus clairement une accélération de la hausse des prix, a alimenté les doutes sur la trajectoire de l'inflation.

Cet accès de doute s'est prolongé vendredi après les chiffres mensuels de l'emploi américains, les créations de postes et la hausse du salaire horaire moyen ressortant sous les attentes des marchés.

Conséquence: un coup de frein à la remontée du dollar, l'indice mesurant l'évolution du billet vert face à un panier de six autres grandes devises s'étant stabilisé autour de ses niveaux de la fin décembre après une remontée de 4% depuis un point bas touché mi-avril.

La réaction a été nette sur le marché des emprunts d'Etat, le rendement à dix ans américain amplifiant son repli pour revenir sous 2,92% tandis que le dix ans allemand retombait vers 0,52%, un plus bas de deux semaines.