Menu

fermer

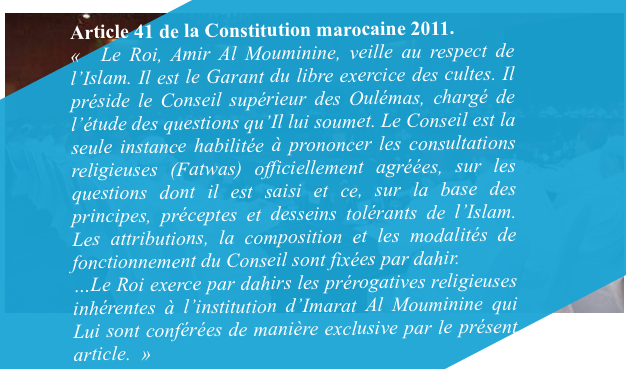

Crée en 1981, le Conseil supérieur des Oulémas (CSO) est une institution marocaine ayant pour principal but d’appuyer la politique religieuse au Maroc. Bien que jamais réellement organisé en tant qu’organe, les oulémas ont historiquement eu une importante politique significative au Maroc. Dans la nouvelle Constitution marocaine du 1er juillet 2011, apparaît pour la première fois le Conseil Supérieur des Oulémas. Présidé par le Roi Mohammed VI, il a le monopole des « consultations religieuses (fatwas) devant être officiellement agréées ». Avec l’avènement de la finance participative au Maroc le CSO s’est vu attribuer une nouvellemission, à savoir la validation de la conformité des produits commercialisés par les banques participatives marocaines.

Quelle relation avec la finance participative ?

9 février 2015, un Dahir annonça la création de la Commission des Finances Participatives au sein du Conseil Supérieur des Oulémas.

Cette nouvelle commission dédiée à la finance participative, a pour mission essentielle de statuer sur la conformité avec les préceptes de l’islam des produits des finances participatives proposés par les banques, les assureurs et les sociétés de titrisation à leurs clients. De plus, elle devra donner son avis sur les notes émises par le Wali de Bank Al Maghreb, concernant les produits des finances participatives, les certificats d’investissement, les opérations des caisses d’assurance et les dépôts des banques participatives.

Ladite commission, est constituée de neuf Oulémas, spécialisés dans la jurisprudence islamique et reconnus pour leur capacité de statuer dans les questions qui leur seront présentées. Pour s’assurer du gage de rigueur scientifique de cette entité indépendante, elle a recours à cinq experts permanents spécialisés dans les domaines juridiques et en lien avec les finances participatives, les transactions bancaires, les assurances, les marchés des capitaux. Ainsi les décisions de la commission sont prises à l’unanimité.

Nous signalons que, les organismes voulant bénéficier de l’expertise de cette commission devront, chacun selon son secteur, passer par le biais d’une autorité régulatrice.

De cette façon, Bank Al-Maghrib relayera les demandes d’avis des établissements de crédit. Les sociétés d’assurances et de réassurances devront déposer leur demande via l'Autorité de contrôle des assurances et de la prévoyance sociale. L’Autorité Marocaine du Marché des Capitaux sera chargée des certificats d’investissements conformes à la loi islamique.

Ce choix ne manquera pas d'apporter une certaine harmonie dans la pratique du secteur et évitera les divergences.

Selon Anas Belkhadir, à la tête de la division de la régulation de la finance participative au sein de Bank Al-Maghrib, sur les quatre circulaires validées par la Banque centrale, trois sont en attente de l’aval du Conseil supérieur des Oulémas, il s’agit des circulaires relatives aux produits, aux dépôts investis et aux fenêtres participatives. Ces dernières ne seront publiées dans le Bulletin Officiel qu’après formation du nouveau gouvernement.

Quelle est la méthodologie adoptée pour homologuer les produits commercialisés par les banques participatives ?

Historiquement, face à lʼabsence de réponses précises dans les sources primaires du droit musulman à toutes les problématiques juridiques soulevées au quotidien, les juristes musulmans ont, dès les premiers temps de lʼIslam, élaboré des méthodes complémentaires de création de règles de droit. La démarche de ces juristes puise sa légitimé dans le Coran donnant pouvoir à la communauté musulmane d’«ordonner ce qui est convenable et dʼinterdire ce qui est blâmable».

Les Oulémas de cette commission, interprètes qualifiés par leur connaissance du Coran et du Hadith ainsi que par les vertus morales et intellectuelles que la communauté leur reconnaissait, useront de leur effort personnel dʼinterprétation « Ijtihad », pour homologuer les produits proposés par les banques et les compagnies d’assurances participatives.

De ce fait, la pierre angulaire pour cette instance de l’Iftae, est la recherche de la finalité des opérations au delà de leur formalisme, conformément à l’esprit du Madhab malékite en vigueur au Maroc. Cette approche s’attache particulièrement à examiner le bienfait engendré et l’intérêt des parties contractantes (Maslaha), ainsi que les principes d’équité et de modération, dans l’esprit d’ouverture prôné par le rite malékite.

A ce titre, les positions émises par la commission ne revêtent pas un caractère individuel mais reflètent la position officielle de l’institution ce qui confère plus de crédibilité à ses jugements.

En définitive, la commission veillera à préserver les intérêts des principales parties contractantes : les clients, les déposants et les institutions financières.

Par Youssef Seddik.