Menu

fermer

HPS continue de séduire les analystes de CFG. Dans une note récente, ils assurent que les dernières réalisations du groupe ont "renforcé notre conviction sur la valeur", HPS représentant, selon eux, "une opportunité d’investissement unique à la Bourse de Casablanca".

Dans son argumentaire, CFG Research explique que HPS, étant l’un des leaders mondiaux d’une industrie du paiement électronique extrêmement dynamique, offre et continuera d’offrir des perspectives de croissance inégalées, ainsi qu’une diversification géographique de ses revenus très intéressante. De ce fait, investir dans HPS équivaut à investir dans un des leaders mondiaux de l’une des industries les plus prometteuses sur les nombreuses années à venir.

"Avec une croissance annuelle moyenne de 11,7% du nombre de transactions non-cash dans le monde sur la période 2013-2021E (10,5% au Maroc sur la période 2014-2018), le secteur du paiement électronique est extrêmement porteur et cette tendance est amenée à perdurer". De plus, "avec un nombre de cartes de crédit et de débit en constante augmentation à travers le monde (taux de croissance à deux chiffres), des nouvelles technologies favorisant les moyens de paiement non-cash ainsi que l’adoption croissante de moyens de paiements électroniques par les pays émergents, ce secteur est amené à poursuivre sa croissance sur le trend actuel".

"Nous pensons que le cours actuel d’HPS ne reflète pas le potentiel de croissance mondiale à long terme de cette industrie", lit-on dans la note.

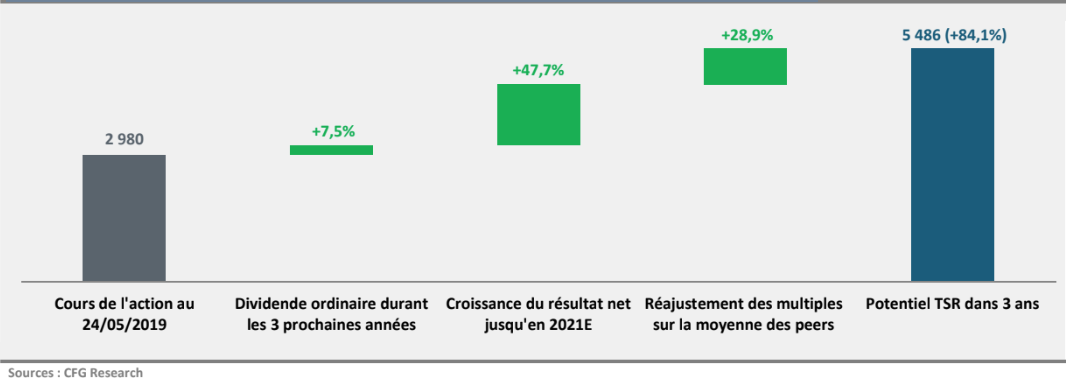

La valeur offre d’excellentes perspectives de croissance, une très bonne solidité financière et un rendement total potentiel extrêmement attractif à moyen terme. Les analystes présentent d'ailleurs dans cette note comment HPS serait capable de délivrer un total shareholder return (TSR) de près de 85% à horizon 3 ans, grâce à une forte croissance de ses résultats, une politique de distribution de dividendes stable et un potentiel réajustement de ses multiples de valorisation.

HPS traite actuellement à des P/E 2019E et 2020E respectifs de 18,8x et 15,5x, des niveaux de valorisation que les analystes trouvent particulièrement bas dans les conditions de marché actuelles et eu égard à son profil de croissance et aux ratios auxquels traitent ses peers à l’international.

Objectif 4.335 DH

"Nous estimons donc que le titre est actuellement sous-valorisé et recommandons de l’ACHETER avec un objectif de cours à 4 355 DH (vs. 2 980 DH le 24/05/2019), correspondant à un potentiel de hausse du titre de 46,1% et à des P/E induits de 27,5x et 22,6x en 2019E et 2020E respectivement (vs. une moyenne de 29,0x et 24,7x pour ses principaux comparables internationaux). Notre valorisation est basée sur la méthode DCF et tient compte d’une décote de 10,0%".

Comment HPS pourrait délivrer un total shareholder return près de 85% sur les trois prochaines années.