Menu

fermer

L'immobilier est sans doute l'un des secteurs qui cristallisent le plus l'asymétrie d'informations entre investisseurs particuliers et professionnels. Les premiers, se basent sur la dégringolade des cours, trouvent les actions du secteur bon marché. Les seconds estiment eux que les perspectives à court et moyen termes font que le secteur est l'un des plus chers de la cote. Addoha, première capitalisation du secteur, est le témoin de cette profonde asymétrie.

A 2,8 Mds de dirhams, la capitalisation boursière d'Addoha est en baisse de 35% en 2020, contre une baisse de 16% pour la moyenne du marché actions. Sur 5 ans, le titre a perdu 80% de sa valeur et se négocie proche de 7DH/action (plus bas historique à 5,5 DH). Ce niveau de prix fait que le secteur connaît un fort engouement de la part des particuliers. Mais les professionnels réduisent continuellement leur exposition dessus depuis des années.

Le poids de plus en plus faible du secteur dans la capitalisation boursière éloigne les gérants d'OPCVM. A cela s'ajoutent des perspectives floues liées notamment aux impacts de la pandémie sur les ventes et à l'après-2020 et la fin des incitations fiscales pour le logement économique et qui devraient, en cas de non reconduction, sensiblement augmenter la charge d'IS pour les promoteurs, sans compter les impacts éventuels et difficiles à anticiper sur les ventes.

A court terme, le Groupe Addoha s’attend à une forte baisse du volume des ventes en lien avec la pandémie, disait le management à l'occasion des résultats annuels fin mars.

A moyen terme, la possibilité de suppression des avantages fiscaux pourrait impacter de manière importante les réalisations de la société à partir de 2024. Mais selon les analystes de BMCE Capital Research, l'espoir est permis avec la probable annonce d'une éventuelle subvention directe pour les acquéreurs de logement économique et social, post 2020 et de nouvelles incitations au profit de la classe moyenne, pour le moment en gestation.

En attendant les précisions du groupe sur les impacts chiffrés de la crise sanitaire sur l'activité, les analystes anticipent que les ventes 2020 seront de 1,2 Md de dirhams contre 3,48 Md en 2019 alors que le RNPG devrait baisser, passant de 335 MDH en 2019 à une estimation de 66,6 MDH en 2020 avant de repartir légèrement en 2021 (72,9 MDH).

Un P/E estimé de 43,5x

Dans un stock guide publié jeudi dernier, les analystes estiment ainsi le P/E 2020 à 43,5x, soit un niveau de cherté bien plus élevé qu'en 2018 et 2019 avec des P/E respectifs de 14,6x et 10,9x, plaçant la valeur dans le top 5 des titres les plus chers actuellement si l'on se base sur cet indicateur populaire.

Ainsi, la baisse du cours ne compensent pas la baisse encore plus importante des bénéfices estimés.

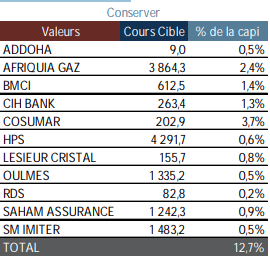

Dans l’expectative des futures annonces tant des autorités pour le soutien au secteur que de l’opérateur pour la redéfinition de sa stratégie, ce titre est à conserver selon BKR qui le valorise désormais à 9DH.

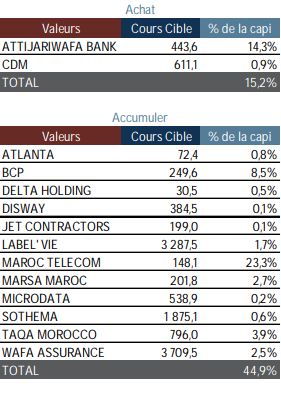

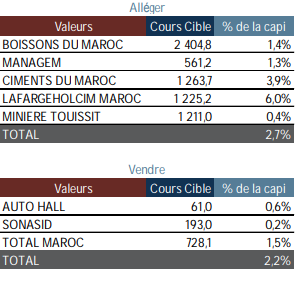

Synthèse des recommandations et des cours cibles BKR – juillet 2020 :

A.H