Menu

fermer

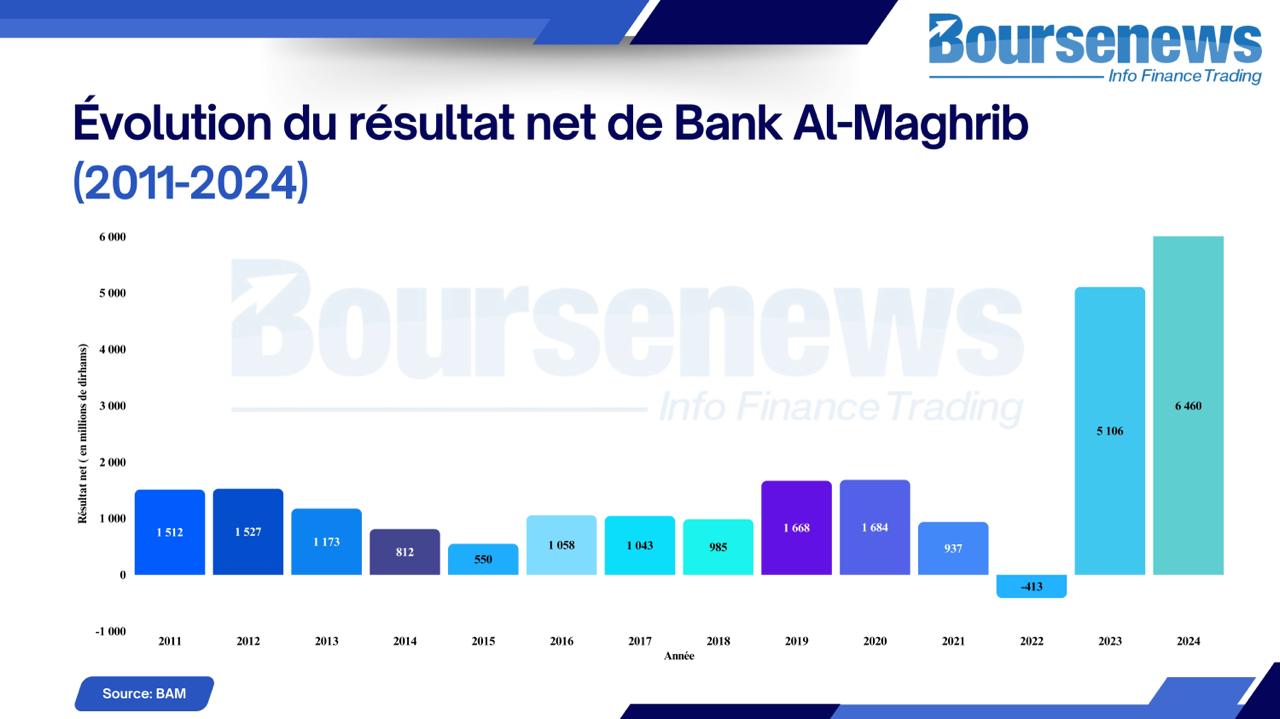

Il y a deux ans à peine, Bank Al-Maghrib enregistrait une perte nette de 412 millions de dirhams. En 2024, elle clôture son exercice sur un bénéfice net record de 6,46 milliards de dirhams. En deux exercices, l’institution monétaire a rétabli ses comptes et franchi un seuil de profitabilité inédit. Le redressement s’explique par une conjonction de facteurs : redéploiement obligataire, effets de taux, et intensification des interventions monétaires.

L’exercice 2022 s’était soldé par une perte nette, une situation inhabituelle pour la Banque centrale. Elle s’expliquait en grande partie par une dotation exceptionnelle aux provisions liées à la dépréciation de titres en portefeuille, dans un contexte de correction obligataire mondiale.

Dès 2023, cette charge est en partie résorbée : 1,81 milliard de dirhams de reprises nettes de provisions sont comptabilisées. En parallèle, les intérêts perçus sur les actifs en devises progressent de 2,36 milliards, grâce à la hausse des rendements sur les marchés américains et européens.

Au total, le revenu tiré de la gestion des réserves de change passe de –1,23 milliard en 2022 à +7,47 milliards en 2023. Un retournement de cycle, à la fois comptable et financier.

En 2024, la progression se poursuit : le revenu obligataire s’élève à 8,73 milliards de dirhams, en hausse de 1,26 milliard. Cette fois, la croissance tient principalement à la poursuite des gains d’intérêts, les reprises de provisions ayant reculé.

Le rythme s’est donc modéré, mais l’effet structurel reste présent. La valorisation des réserves extérieures est redevenue un levier de résultat durable, après deux exercices volatils.

En parallèle, Bank Al-Maghrib a accru ses interventions sur le marché monétaire. En 2023, les revenus liés aux concours aux banques atteignent 3,1 milliards de dirhams, contre 1,56 milliard un an plus tôt.

L’augmentation s’explique par la hausse du besoin structurel de liquidité des banques et par les relèvements du taux directeur opérés entre 2022 et début 2023.

En 2024, malgré deux baisses du taux directeur ramené à 2,50%, l’encours moyen des refinancements reste élevé, permettant à la Banque d’engranger 3,95 milliards de dirhams sur ce poste, soit 840 millions de plus qu’en 2023.

Par ailleurs, le poste "résultat non récurrent" s’est amélioré entre 2023 (–996,7 millions de dirhams) et 2024 (–446,8 millions). L’écart s’explique notamment par l’absence d’un don exceptionnel d’un milliard de dirhams, versé en 2023 par la Banque au fonds spécial post-séisme d’Al Haouz.

En 2024, le poste reste négatif en raison du paiement de la contribution sociale de solidarité sur les bénéfices, à hauteur de 486 millions de dirhams.

Les charges générales d’exploitation progressent de 450 millions de dirhams en 2024, atteignant 2,54 milliards, tirées à la fois par les dépenses de fonctionnement et les dotations aux amortissements et provisions.

Sur deux exercices, le résultat net de Bank Al-Maghrib est passé de –412 millions à 6,46 milliards de dirhams. Ce redressement s’explique par une conjonction de facteurs. D’abord, la reprise partielle des provisions passées sur titres de placement, notamment en 2023, a contribué de manière significative à la reconstitution des résultats. Ensuite, la hausse des rendements sur les marchés obligataires internationaux a permis de valoriser davantage les placements en devises, en particulier en dollar et en euro.

Parallèlement, le volume soutenu des interventions monétaires, dans un contexte de tension persistante de la liquidité bancaire, a renforcé les revenus liés aux opérations de refinancement. Enfin, l’impact des éléments exceptionnels, tels que le don post-séisme comptabilisé en 2023, a diminué en 2024, contribuant à la consolidation du résultat net.

Au final, il faut dire que la Banque centrale s’est dotée d’une force de frappe financière renforcée durant ces deux années. Elle montre qu’un institut d’émission peut être à la fois gardien de la stabilité macroéconomique… et acteur rentable, sans dévier de son mandat.

Y.S