Menu

fermer

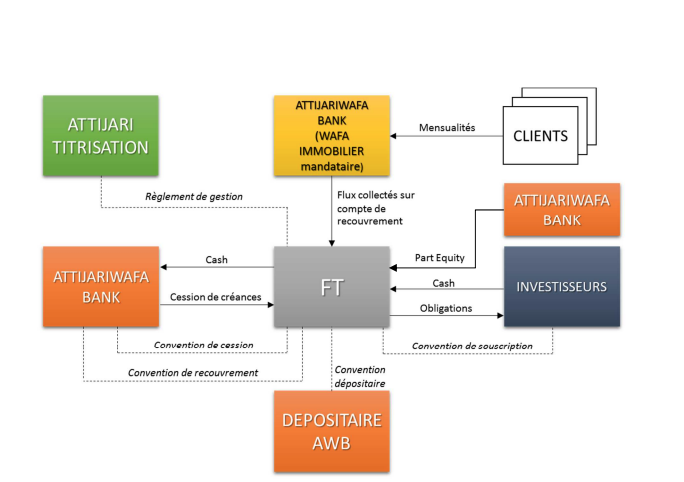

Un schéma descriptif de l’opération de titrisation. Source : Note d'information de l'opération disponible sur le site web de l'AMMC.

Le conseil d'administration d’Attijariwafa bank a autorisé en juillet la mise en place d'un programme de titrisation des créances hypothécaires détenues par Attijariwafa bank pour un montant global de trois milliards de dirhams. Cette opération qui porte sur 1 Md de dirhams entre dans ce cadre, avec l’objectif de diversifier les moyens de financement d’Attijariwafa bank, dans un contexte marqué par un déficit de liquidité sur le marché bancaire.

Prêts aux fonctionnaires

Un fonds de titrisation «FT Miftah», a été constitué le 25 octobre 2017 à l'initiative de la Société de gestion spécialisée du groupe, Attijari Titrisation, et visé dans la foulée par l'AMMC. Le ou les compartiments de ce fonds ont pour vocation d'acquérir des créances résultant de prêts consentis par Attijariwafa bank à des particuliers.

En ce qui concerne cette opération en particulier, le compartiment lancé par la société de gestion et dénommé «Miftah fonctionnaires II» a pour objet exclusif d'acquérir, auprès d’Attijariwafa bank, certaines créances de prêts hypothécaires détenues par cette dernière, au moyen de l'émission des parts résiduelles et d'obligations.

Seules des créances qui résultent de prêts consentis par Attijariwafa bank à des fonctionnaires de l’Etat marocain, essentiellement pour financer l'acquisition de logements.

Ces prêts sont garantis par des hypothèques de premier rang à taux fixe amortissables par mensualités constantes. Après leur cession au compartiment, les créances cédées continueront à être gérées par Attijariwafa bank.

Critères d'éligibilité des créances

L'opération est verrouillée puisque pas moins de 23 critères d'éligibilité ont été établis. Ainsi, une créance cédée par Attijariwafa bank au fonds ne sera considérée éligible que si elle remplit l'ensemble des critères arrêtés.

Parmi ces critères, on retrouve tout d’abord le fait que la créance doit venir d'un prêt ayant été consenti à un fonctionnaire de l’Etat marocain. La créance doit aussi être un prêt qui fait l'objet d'un prélèvement directement de la Trésorerie Générale du Royaume, et un prêt ne faisant pas l'objet d'une garantie par un fonds. En outre la créance doit venir d’un prêt dont le montant a été entièrement débloqué, ayant un taux minimum de 4,5% hors taxes.

Cette créance doit également être un prêt ayant à la date de cession, un CRD supérieur à 100.000 DH et inférieur à 2.500.000 DH. La créance doit être, de plus, un prêt garanti par une hypothèque de premier rang, et ne présenter aucun impayé à la date de cession.

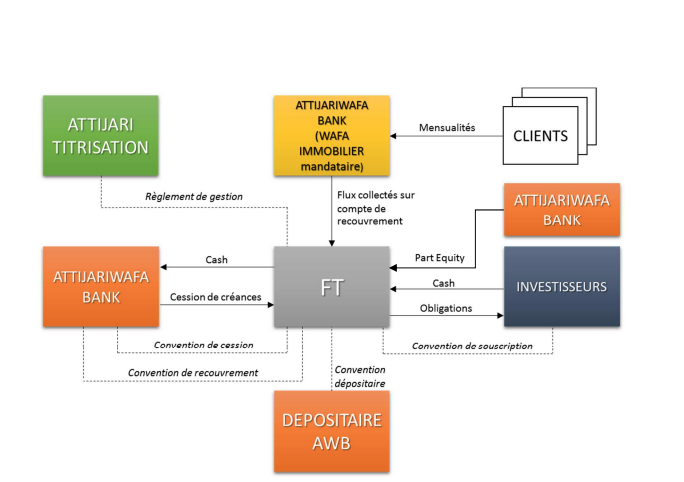

Un schéma descriptif de l’opération de titrisation. Source : Note d'information de l'opération disponible sur le site web de l'AMMC.