Menu

fermer

La bourse de Casablanca termine la séance en réalisant le chiffre d’affaires le plus important de la semaine.

Avec près de 670 000 titres échangés, le marché central réalise un chiffre d’affaires de l’ordre de 113.5 MDH. Sonasid est la valeur la plus recherchée aujourd’hui à hauteur de 18 MDH, suivie de la valeur Alliances qui a drainé plus de 13 MDH de chiffres d’affaires. Par ailleurs, la valeur Addoha s’est accaparée la plus grosse part des titres échangés avec 41% et 273 950 titres.

Le MASI a affiché aujourd’hui une tendance clairement haussière et n’a à aucun moment franchi à la baisse son niveau de clôture d’hier. Il s’est même permis de finir la séance sur un nouveau sommet depuis plus d’un mois en affichant 13 169.67 pts, en gagnant 72.80 pts par rapport à hier, ramenant ainsi ses pertes depuis le début d’année -188.65 pts, ou ( -1.41%) seulement Performances du MASI et contributions des indices sectoriels.

La contribution des indices sectoriels à la performance du MASI a été généralement positive, puisqu’elle a concerné 16 secteurs qui pèsent plus de 94% en termes de capitalisation flottante. Quatre secteurs seulement ont manqué à l’appel en finissant la séance dans la zone rouge, mais leur impact sur la performance du jour était négligeable tellement leur poids dans le MASI est insignifiant.

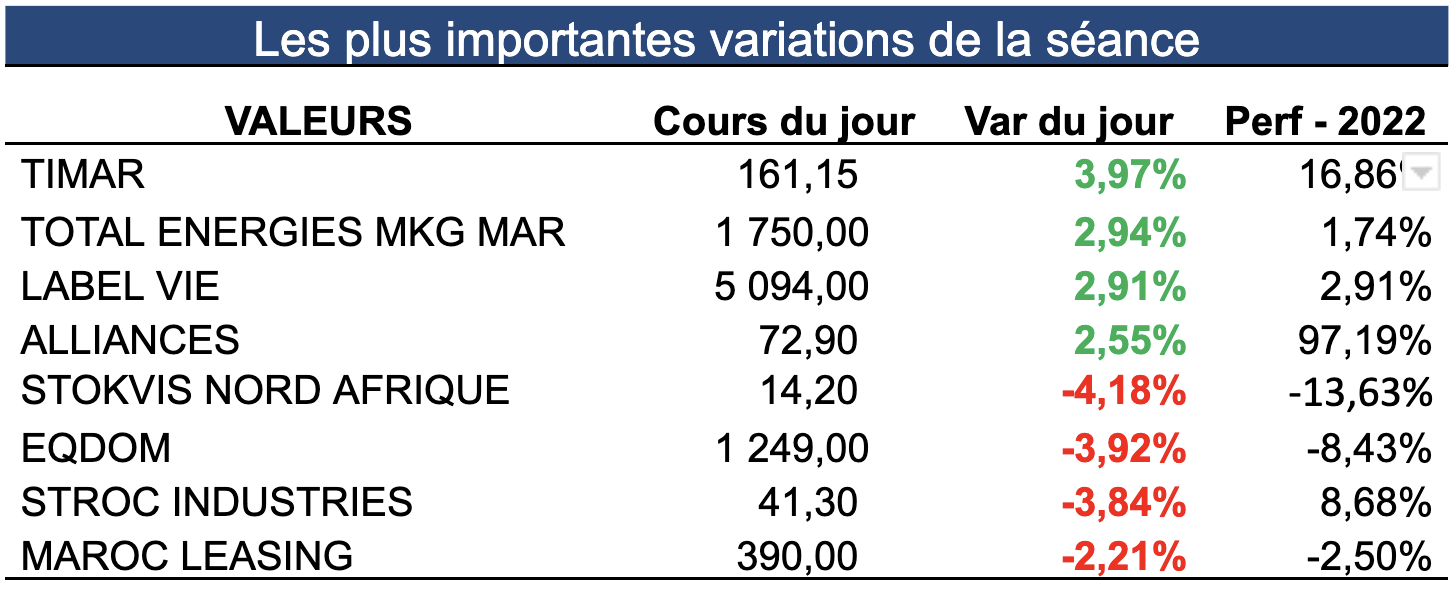

Ainsi, la meilleure note du jour est à attribuer au secteur AGROALIMENTAIRE & PRODUCTION, qui a vu son indice s’apprécier de « +1.43% » suite au bon comportement de sa composante principale, la valeur Cosumar qui s’est bonifiée de « +2.14% » après l’échange de 8 639 de ses titres. IDEM pour le secteur DISTRIBUTEURS qui a fait un rebond de « +2.41% » profitant des gains de sa plus importante capitalisation, la valeur LABEL VIE qui a terminé la séance à « +2.91% ». L’indice du secteur PETROLE & GAZ s’est classé 3éme après s’être bonifié de « +2.36% » grâce à la valeur AFRIQUIA GAZ « +2.04% » et TOTAL ENERGIES MKG MAR qui a clôturé à « +2.94%.

Enfin, et pour être complet, il faut souligner qu’au terme de la séance d’aujourd’hui, 30 valeurs ont terminé à la hausse, 16 à la baisse et 30 non changées dont 22 qui n’ont pas traité.

Ci-après le palmarès individuel des valeurs ayant réalisé les plus importantes variations de la séance.

Haddi GHARIB, Analyste Expert des Marchés Financiers

(1).JPG)