Menu

fermer

Dans un environnement économique marqué par des pressions inflationnistes et une croissance en demi-teinte, les entreprises cotées ont plus ou moins tiré leur épingle du jeu au 1er semestre. Hors l’amende relative à Maroc Telecom, la cote dégage une masse bénéficiaire de 17 Mds de DH en croissance de 13,5%.

L’inflation au Maroc a touché un pic de 8% en août, et les tensions ne devraient pas s’apaiser de sitôt ce qui pèserait sans doute sur les marges des entreprises au deuxième semestre. D’ailleurs, la communication des sociétés cotées à l’égard de leurs perspectives de croissance au second semestre 2022 ressort moins positive en comparaison à celle des derniers trimestres.

« À l’analyse des communiqués de presse semestriels des sociétés cotées composant l’AGR-30, force est de constater un discours globalement moins positif à l’égard de leurs perspectives d’évolution au second semestre 2022 », a écrit Attijari Global Research dans une note d’analyse des résultats semestriels.

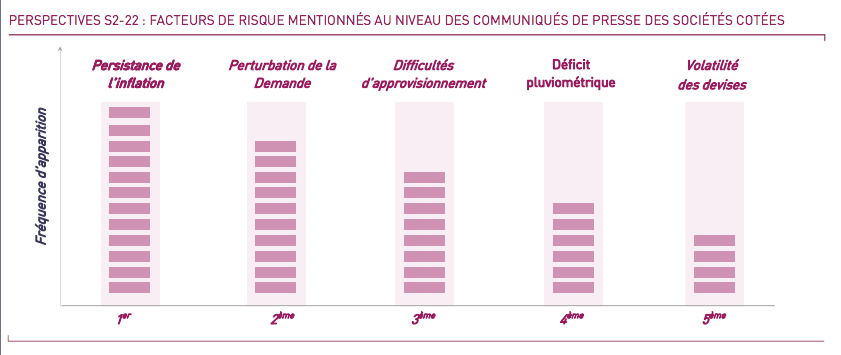

Les facteurs de risque évoqués par AGR s’articulent autour de 5 thématiques.

- Inflation persistante : un nombre important des émetteurs considère désormais que les tensions inflationnistes ne sont pas transitoires ;

- Perturbation de la demande : pour la 1ère fois depuis 2021, plusieurs émetteurs ressentent un ralentissement visible de la demande au cours des derniers mois ;

- Difficultés d’approvisionnement : plusieurs secteurs continuent de souffrir du manque de disponibilité de certains intrants sur le marché international ;

- Déficit pluviométrique : les impacts négatifs du stress hydrique que connaît actuellement le Royaume commencent à être mentionnés par certains émetteurs, notamment ceux du secteur agricole ;

- Volatilité des devises : la dépréciation du Dirham face principalement au Dollar est évoquée essentiellement au niveau des distributeurs importateurs dont les niveaux de marge sont très sensibles à l’effet change.

Le bureau de recherche a classé ces risques selon leur fréquence d’apparition :

«À l’analyse des réalisations des sociétés cotées (hors financières), nous relevons que les risques évoqués ci-dessus sont loin d’être entièrement intégrés au niveau des marges. À cet effet, nous croyons que le second semestre serait marqué par des pressions plus visibles sur les niveaux de profitabilité. À l’origine, les perspectives d’appréciation du Dollar qui devraient amplifier les tensions inflationnistes. À titre indicatif, la parité moyenne USD/MAD devrait s’apprécier de 15,0% sur l’année 2022 contre une variation de 9,0% au S1-21 », fait savoir les auteurs de la note.