Menu

fermer

Les analystes de la société de Bourse (SDB) ont passé au crible plusieurs éléments dont une analyse de l’activité et des projections financières ainsi qu’une comparaison avec Disway qui opère dans le même segment d’activité.

Parmi les points d’attention relevés par la SDB figurent les projections en termes de croissance du chiffre d’affaires sur la période du business plan qui tablent sur une moyenne de croissance des ventes de 25 MDH par an. Or, l’entreprise a réalisé presque le double de cette croissance entre 2020 et 2021.

«Malgré le caractère exceptionnel de la hausse des ventes entre 2020 et 2021 (effet Covid : confinement et télétravail), nous pensons que la société pourrait afficher un taux de croissance des ventes nettement supérieur au rythme retenu par le business plan», indique-t-il.

Par ailleurs, le business plan table sur un maintien du taux de marge nette au même niveau qu’en 2021 (aux alentours de 4%) sur la période entre 2021 et 2024, en dépit du repli du taux de marge d’EBE de 1 pt de chiffre d’affaires sur la même période.

Sur un autre volet, les analystes expliquent que les ressources financières à disposition de Disty devraient lui permettre d’améliorer son résultat financier sur le court & moyen terme (augmentation de capital de 62 MDH). Cependant, ils attirent l’attention sur le fait que «toute agressivité commerciale devrait être suivie naturellement par une réaction de l’opérateur majeur du secteur, qui pourrait se permettre de réduire ses marges sur les gammes de produits communes (particulièrement HP et Canon), en plus de l’impact du renchérissement du coût du Dollar US.

Analyse des projections financières

Pour Valoris Securities, à son lancement, Disty Technologies a bénéficié d’une croissance très rapide de ses ventes (TCAM de 48% entre 2013 et 2017), lui permettant de passer d’un chiffre d’affaires de 82,6 MDH en 2013 à 400,5 MDH en 2017.

«Nous remarquons que cette période a été suivie d’une phase de consolidation entre 2017 et 2020 durant laquelle le chiffre d’affaires annuel s’est maintenu au-dessus de 400 MDH. Cette phase semble s’achever puisque Disty a franchi le cap de 450 MDH en 2021», peut-on lire sur la note.

Aussi, dans son business plan d’IPO, Disty prévoit un taux de croissance moyen des ventes de 5,2% entre 2021 et 2024 (soit près de 25 millions de DH supplémentaires en moyenne par an), avec un maintien du taux de marge nette au-dessus de 4%.

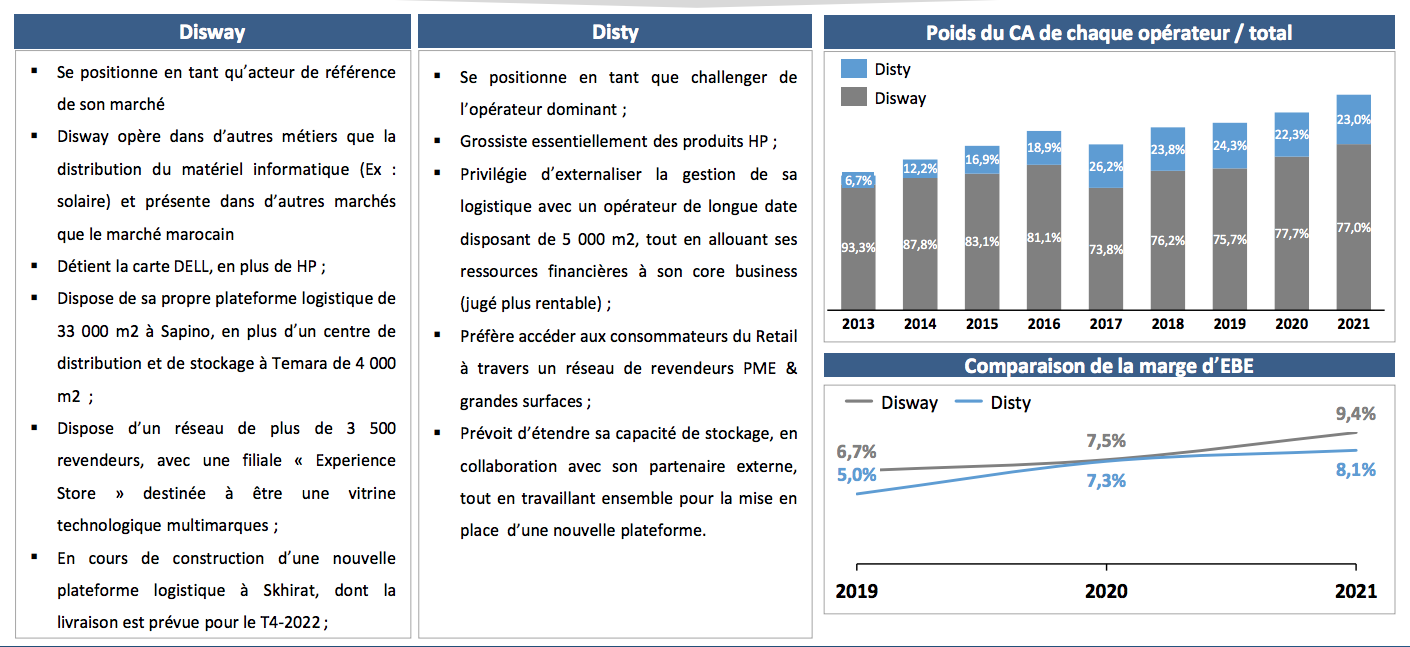

Disty vs Disway : quelles différences ?

A son démarrage, Disty a bénéficié d’une hausse rapide des ventes, qui a capté une bonne partie de la croissance dont devait bénéficier Disway entre 2013 et 2016. Nous remarquons même qu’en parallèle à la baisse du chiffre d’affaires social de Disway en 2017, Disty s’est à l’opposé permis de dépasser le cap de 400 MDH des ventes.

A l’inverse, à partir de 2018 Disway semble avoir repris les choses en main, expliquant théoriquement la stagnation du CA de Disty entre 400 et 420 entre 2017 et 2020. A partir de 2021, les deux opérateurs semblent bénéficier de la montée de la demande sur les produits IT, parvenant tous les deux à renforcer leurs réalisations commerciales.

En termes de marge, Disway semble bénéficier d’un avantage par rapport à Disty, compte tenu de sa taille, de sa possession de sa propre plateforme logistique. Ceci dit, Disty bénéficie d’un avantage de flexibilité des coûts.

En termes de rémunération des actionnaires et dans l’hypothèse de distribution d’un dividende unitaire de 15 DH/ action, le titre Disty devrait rémunérer ses actionnaires avec un rendement de 5,3%, soit à un niveau légèrement supérieur au rendement de Disway en ne prenant que son dividende ordinaire 2021 (5,1% sur la base du cours au 30/06/2022), mais inférieur au rendement de Disway en intégrant le dividende exceptionnel de 30 DH (D/Y de 9%).

Voici un tableau qui comprend les points de différence entre les deux opérateurs du secteur :