Menu

fermer

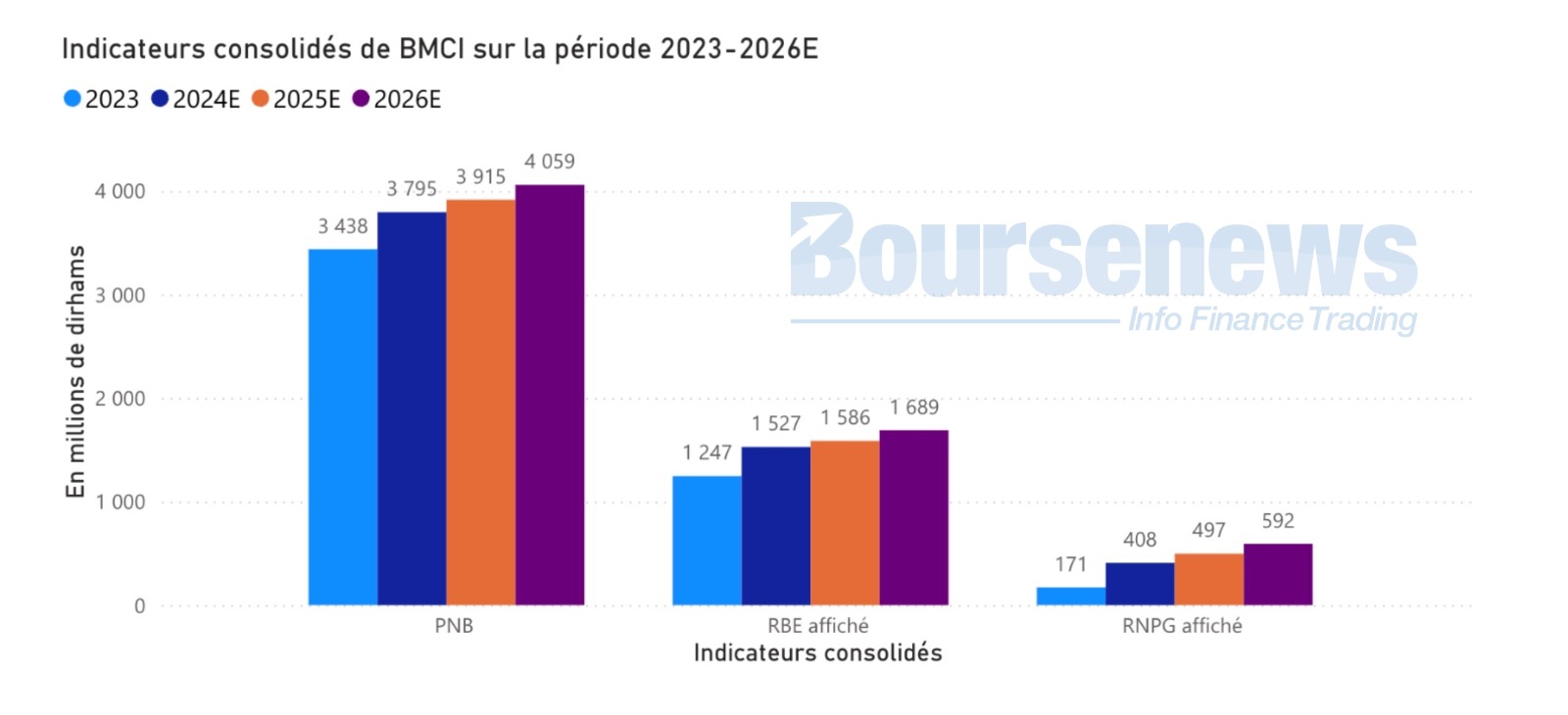

Après une période de quasi-stagnation de son activité entre 2016 et 2022, BMCI affiche une solide progression de +12,6 % de son Produit Net Bancaire (PNB) en 2023. Pour la période 2024-2026, les analystes d’AGR anticipent une croissance plus modérée, estimée à +5,7 % dans le cadre d’un scénario prudent.

Le coefficient d’exploitation (COEX), qui indique schématiquement la part de PNB nécessaire pour couvrir les charges, devrait poursuivre sa trajectoire de normalisation, avec un repli cumulé de 5,3 points au cours de la période 2023-2026E. Des économies qui, d’après le top management, proviendraient de besoins moins importants en infrastructures IT. En effet, selon AGR, les principaux investissements en technologies ont d’ores et déjà été réalisés. Toutefois, le COEX resterait à des niveaux élevés, soit 58,4 % à l’horizon 2026E contre 47,3 % pour le secteur bancaire coté en 2023.

Selon les analystes d’AGR, le taux du coût du risque (CDR) devrait se maintenir aux alentours de 100 points de base (PBS) des crédits sur la période 2024E-2026E, un niveau supérieur à la moyenne de 82 PBS enregistrée au cours de la période 2017-2019. Soit une hausse annuelle moyenne de 1,7 % sur la période étudiée.

En dépit de l’impact substantiel des frais de gestion, le RNPG devrait se maintenir en deçà de 600 millions de dirhams à l’horizon 2026, affichant ainsi un taux de croissance annuel moyen (TCAM) cible de +51,2 % sur la période 2023-2026E. Cette performance positionne BMCI bien au-dessus de la moyenne sectorielle, qui enregistre une TCAM de seulement 13,5 %.

Une valorisation attractive et un rendement en dividende prometteur

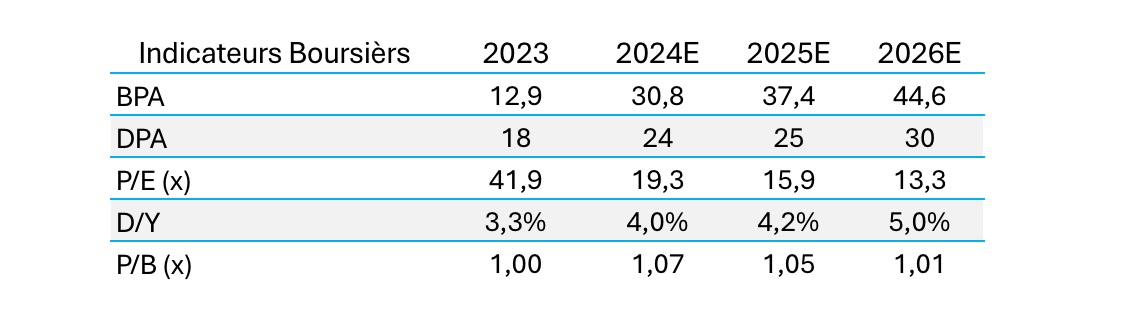

En termes de valorisation, le titre se négocie à un ratio Cours/Bénéfice (P/E) relativement attractif de 13,3x pour 2026E, bien qu’il dépasse légèrement la moyenne du secteur bancaire marocain, qui s’établit à 12,4x. Cette prime de valorisation pourrait se justifier par des attentes de performances supérieures pour BMCI à moyen terme, notamment en raison de ses fondamentaux solides et de ses perspectives de croissance.

Les analystes d’AGR anticipent une progression substantielle du Bénéfice Par Action (BPA) sur la période 2023-2026E, passant de 12,9 MAD en 2023 à 44,6 MAD projetés pour 2026, illustrant des perspectives financières particulièrement prometteuses pour la filiale de BNP Paribas. Sur la base d’un DPA normatif de 30 DH en 2026E, le D/Y cible moyen du titre ressortirait à 4,4 % sur la période 2024E-2026E, surperformant ainsi largement la moyenne du secteur bancaire marocain, qui s’établit à 3,5 %.

Attijari Global Research valorise BMCI avec un potentiel de hausse de +18%, recommandant l’action à l’achat avec un objectif de cours fixé à 779 dirhams.