Menu

fermer

Depuis le début d’année, le secteur bancaire coté à la Bourse de Casablanca a connu une forte amélioration de 15,3%. Ceci reflète la bonne orientation des réalisations semestrielles qui ont bénéficié comme prévu de la non récurrence de la contribution au fond Covid et un allègement plus important du coût du risque par rapport aux prévisions.

« Cette amélioration du coût du risque traduit, à notre sens, la reprise économique, l’assouplissement progressif des mesures sanitaires et aussi la politique anticipative sur la gestion des risques dont les banques marocaines ont fait preuve en 2020 », analyse CDG Capital Insight dans une nouvelle note où il est question d’ajuster les recommandations sur le secteur.

Ainsi, pour cette fin de 2021, le secteur bancaire devrait continuer de bénéficier d’une dynamique de croissance des crédits et une quasi-stabilité de la qualité des actifs.

Néanmoins, il continue à faire face à un environnement de taux bas qui met sa marge d’intermédiation sous pression.

Dans ce sens, les banques cotées devraient terminer l’année sur une note très positive, à l’instar des réalisations semestrielles, avec une croissance estimée de 88% de leur RNPG.

A noter que CDG Capital ne couvre pas CIH Bank.

Au final, « Nous pensons que les banques que nous couvrons intègrent globalement ce potentiel de croissance anticipé après le rebond enregistré depuis le début d’année. Néanmoins, certaines opportunités, que nous détaillerons ci-après, restent à saisir, en dehors d’un risque de basculement de la situation sanitaire ».

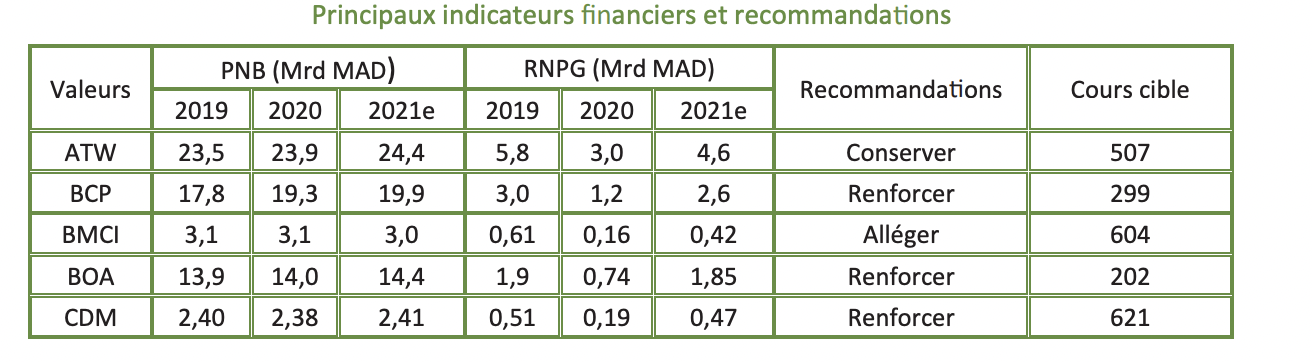

ATW : Les analystes passent de « renforcer » à « conserver »

Suite à la publication des résultats du premier semestre 2021, CDG Capital Insight révise à la baisse ses prévisions pour le PNB du groupe : « Nous prévoyons désormais un PNB de 24,4 Mrd MAD contre 24,9 Mrd MAD initialement ». Ce changement est dû principalement à une pression plus importante que prévue sur la marge d’intermédiation et qui devrait se poursuivre courant le 2ème semestre selon le mangement du groupe. Au final, le résultat net part du groupe devrait afficher une hausse de 53,5% par rapport à l’exercice précédent à 4,6 Mrd MAD.

La valorisation du groupe ATW sur la base d’un DCF conduit à un cours théorique de 507 MAD, soit un potentiel de hausse de 3,2% par au cours de clôture du 09/11/2021.

BCP : « A renforcer »

A l’issue de la publication des résultats semestriels, les analystes maintiennent leurs prévisions pour le PNB quasiment inchangées. En effet, le groupe devrait enregistrer une hausse de 3,4% du produit net bancaire à 19,9 Mrd MAD qui reflète la hausse de ses principales composantes. Au final, le résultat net part du groupe devrait s’établir à 2,65 Mrd MAD contre 1,23 Mrd MAD à fin 2020. La valorisation du groupe BCP sur la base d’un DCF conduit à un cours théorique de 299 MAD, soit un potentiel de hausse de 6,9% par au cours de clôture du 09/11/2021

BOA : « A renforcer »

A l’issue de la publication des résultats semestriels, les analystes maintiennent quasiment inchangées leurs prévisions pour le PNB du groupe qui s’inscrit en ligne avec les anciennes estimations. Ainsi, le produit net bancaire du groupe devrait augmenter de 3,1% à 14,4 Mrd MAD au terme de l’année 2021e. Au final, le RNPG est prévu à 1,85 Mrd MAD en 2021e contre 737,8 MMAD en 2020. Ainsi, la marge ne�e devrait se situer à 12,8%. La valorisation du groupe sur la base d’un DCF conduit à un cours théorique de 202 MAD, soit un potentiel de hausse de 7,7% par rapport au cours de clôture du 10/11/2021.

BMCI : « A alléger »

A l’issue de la publication des résultats semestriels, les analystes maintiennent inchangées leurs prévisions pour le PNB du groupe. Ainsi, le produit net bancaire du groupe devrait baisser de 1,7% à 3,0 Mrd MAD au terme de l’année 2021e. Au final, le RNPG est prévu à 421,8 MMAD en 2021e contre 155,5 MMAD en 2020. Ainsi, la marge ne�e devrait se situer à 14,1%. La valorisation du groupe sur la base d’un DCF conduit à un cours théorique de 604 MAD, soit un potentiel de baisse de 8,7% par rapport au cours de clôture du 09/11/2021.

CDM : CDG Capital Insight passe « d’acheter » « à « renforcer »

Les analystes maintiennent quasiment inchangées leurs prévisions pour le PNB du groupe qui s’inscrit globalement en ligne avec les résultats semestriels. Ainsi, le produit net bancaire du groupe devrait évoluer de 1,4% à 2,4 Mds de dirhams au terme de l’année 2021e. Une hausse qui reflète principalement la bonne tenue de la marge d’intérêt, qui traduit une croissance soutenue des encours et une amélioration du coût des ressources. Au final, le RNPG est prévu à 469 MMAD en 2021e contre 190,3 MMAD en 2020. Ainsi, la marge nette devrait se situer à 19,4%. La valorisation du groupe sur la base d’un DCF conduit à un cours théorique de 621 MAD, soit un potentiel de hausse de 5,3% par rapport au cours de clôture du 09/11/2021.