En novembre 2013, le Maroc quittait l'indice MSCI Emergent Market pour être repêché par l'indice MSCI Frontiers Markets. La différence ? Les fonds indiciels (ETF) qui suivent le premier indice étaient estimés à l'époque par CDG Capital à 100 Mds de dollars, alors que les ETF qui répliquent le second indice pesaient 130 millions de dollars seulement à la même époque, selon la même source. Autant dire qu'une revue des pondération aura des effets passagers, d'ordre purement tactique.

Dans le premier indice, le Maroc pesait 0,1% seulement. Les 3 actions marocaines qui rentraient dans le calcul du MSCI EM (Maroc Telecom, Attijariwafa bank et Addoha) avant d'être dégradé (contre 12 au début) étaient noyaient dans une masse de près de 900 entreprises de différentes régions du monde. Cela dit, après avoir quitté l'indice, un mouvement de vente s'est déclenché de la part des investisseurs étrangers qui répliquent l'indice EM. HSBC avait estimé dans une note, qui a fait sensation à l'époque, que le désinvestissement des étrangers allait atteindre 1,58 Md de dirhams, dont 520 MDH pour IAM, 600 MDH sur Attijariwafa bank et 490 MDH pour Addoha.

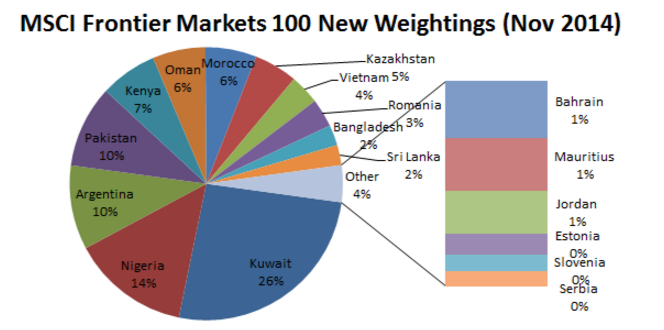

En intégrant le MSCI Frontiers Markets, le Maroc avait un poids initial de 6%. Il devenait beaucoup plus visible que lorsqu'il faisait partie du premier indice. Le Qatar et les Emirats avaient ensuite quitté cet indice pour devenir Emergent, ce qui a fait progressé encore plus la visibilité du Maroc. Aujourd'hui, les Royaume représente 8,11% de cet indice contre 8,15% le semestre dernier. Cela renseigne, en absolu, sur l'amélioration des conditions de liquidité et de volumes sur le marché depuis le déclassement. Mais est-ce vraiment important ?

Le vrai combat

Car aujourd'hui, le vrai combat, pour les opérateurs, ne réside pas dans le poids plus ou moins élevé dans le MSCI FM. CDG Capital avait d'ailleurs annoncé dans son étude détaillée en 2013, que les fonds indexés sur le MSCI frontiers représentent au mieux 2% de ceux indexés sur le MSCI EM. Au final, capter 10 voire même 15% des 130 millions de dollars ne va métamorphoser la place casablancaise. Le vrai combat pour les opérateurs est que le marché (re)devienne liquide. Comment ? En plus des réponses habituelles concernant le rythme des IPO ou la confiance des investisseurs, force est de constater que le marché à terme et la vente à découvert reviennent à chaque fois comme des solutions concrètes et aux effets immédiats, n'en déplaise aux plus conservateurs. Il en est de même pour la communication trimestrielle obligatoire des entreprises car la donnée financière est la matière essentielle pour huiler le marché et le rendre mouvant (et volatil). Il est peut-être temps de sauter le pas.

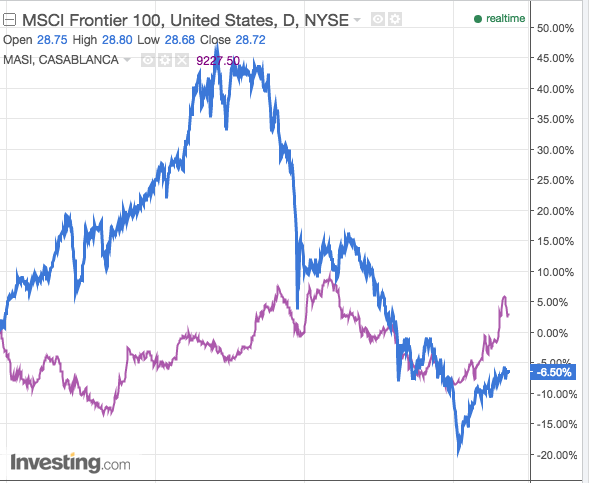

En bleu, le MSCI Frontier 100. En violet, l'indice MASI. Base 100, depuis 2013