Menu

fermer

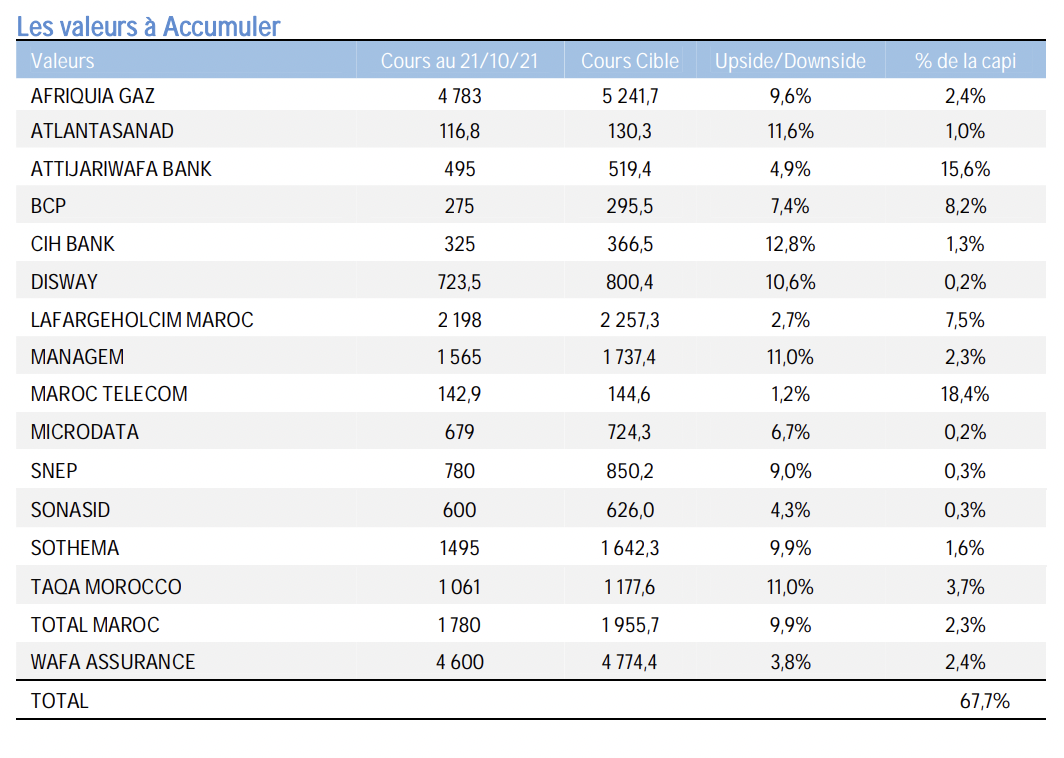

CIH Bank : Un upside de 12,8%

Avec sa stratégie agressive, CIH BANK devrait continuer à faire preuve d’une forte dynamique commerciale conduisant à une progression de +6,7% de son PNB. Au volet opérationnel, le RNPG devrait afficher une hausse de +6x du RNPG à 511,8 MDH grâce à la baisse du coût du risque (-48%) liée à l’amélioration des conditions macro-économiques ; La non-récurrence du Don au Fonds COVID-19 (M MAD 150) ; Et, l’impact positif lié à la cession par la Banque de ses participations dans MAROC LEASING et MAGHREB TITRISATION à BCP pour un montant de M MAD 150. A noter que dans le cadre de la création par l’Etat d’un pôle financier public, un regroupement de CAM, CIH BANK, AL BARID BANK et CDG CAPITAL au sein d’une même Holding serait en préparation pour harmoniser et cibler l’intervention de l’Etat et contribuer de manière plus importante au financement des activités économiques.

Titre à accumuler selon BKGR avec un cours cible à 366 DH.

AtlantaSanad : Un upside de 12%

ATLANTASANAD devrait afficher à l’issue de l’année 2021e un RNPG en hausse de +4,4% à M MAD 492,7, profitant principalement de l’amélioration de +19% de son résultat technique. A noter que la progression de la capacité bénéficiaire comparativement à l’année dernière demeure limitée en raison de l’impact positif constaté en 2020 suite à la création de son OPCI. Au volet des perspectives, l’assureur devrait procéder au lancement prochain de son nouveau plan stratégique triennal 2022-2024. En effet, celui-ci aurait pour objectif de fixer les principales orientations pour atteindre la position de leader du marché marocain sur le segment des assurances Non-Vie, notamment à travers l’accès à un nombre et à des affaires de taille plus importante par le réseau des courtiers grâce à la fusion-absorption de SANAD et à l’extension de la gamme produit. A accumuler compte tenu des perspectives prometteuses qui se présentent pour l’opérateur, notamment dans le cas d’une prise de contrôle de CDM par HOLMARCOM pouvant conduire à un développement de l’activité de Bancassurance.

Titre à accumuler selon BKGR avec un cours cible à 130 DH.

Managem : Un upside de 11%

En dépit d’un contexte international incertain, MANAGEM devrait parvenir à maintenir sa croissance et à renforcer sa rentabilité bénéficiant principalement de : La valorisation de gisements locaux et africains de qualité, offrant un important potentiel de croissance ; La poursuite de renforcement des cours des métaux de base dans un contexte de reprise industrielle au niveau mondial ; La consolidation attendue des cotations des métaux précieux suite aux craintes inflationnistes ; Et, l’augmentation des capacités de production de ses différentes mines. Sur le volet opérationnel, le Groupe devrait recouvrir des niveaux de marges davantage confortables sur la période 2021e-2023e capitalisant principalement sur (i) la diversification de son portefeuille, qui lui permet de profiter de la tendance haussière des différents métaux, (ii) l’automatisation totale du processus d’exploitation et de production de la mine de TRI-k et Tizert devant permettre une réduction importante des cashs-cost ainsi que (iii) du maintien des efforts de rationalisation des charges à travers la poursuite de la concrétisation du programme d’Excellence Opérationnelle devant se traduire par un gain attendu en EBE de plus de M MAD 300 (composé d’un effet de repli des cash cost et d’amélioration des volumes).

Titre à accumuler selon BKGR avec un cours cible à 1.737 DH.

TAQA MOROCCO : Un upside de 11%

TAQA MOROCCO devrait clôturer l’année 2021 avec des réalisations commerciales en repli de -4,2% à M MAD 7 459 comparativement à 2020, essentiellement imputable aux éléments suivants : La réalisation de la révision majeure planifiée de l’Unité 6 pour une durée de 61 jours ; Et, la diminution des frais d’énergie consécutivement à l’évolution du prix du charbon sur le marché international (sur la base de contrats achetés à prix intéressants et refacturés à l’ONEE au prix coûtant)… ; … Devant être insuffisamment contrebalancée par la bonne performance opérationnelle de l’ensemble des Unités compte tenu du plan de maintenance. En effet, la société table sur un maintien de la progression de l’indice API 2 au S2 2021 (78 USD/T au S1 2021 contre USD 46 l’année précédente), dans le sillage de la hausse escomptée du prix du charbon à l’international, estimé à USD 67,6/tonne métrique à fin 2021 (contre USD 64/tonne en 2020 et USD 81/tonne en 2019). S’agissant des projets d’énergie renouvelable, TQM a participé à l’appel à projet de MASEN pour une capacité globale en solaire de 400 MW dont un max de 100 MWH par soumissionnaire. A ce titre, la société pourrait contribuer au développement d’une centrale photovoltaïque au Nord ou centre du Maroc. Compte tenu des éléments précités et de la solidité du Business Plan du Groupe, le titre est recommandé par le bureau de Recherche.

Titre à accumuler selon BKGR avec un cours cible à 1.178 DH.

Disway : Un upside de 10,6%

DISWAY demeure confortée par une demande en matériel informatique toujours soutenue et par son positionnement sur plusieurs axes stratégiques, ce qui devrait lui permettre de s’inscrire dans une croissance durable, notamment grâce : Au maintien de la demande pour le matériel informatique comme en atteste les dernières statistiques d’IDC (une progression des ventes de PC de +55% au T1 2021) ; A la concrétisation de projets réceptionnés courant 2021 et à la reprise du segment B2B avec la réapparition des appels d’offres ; x A sa politique d’approvisionnement judicieuse déclenchée 2020 lui ayant permis de pallier aux pénuries de produits ; Au développement de son activité logistique notamment à travers l’acquisition d’une nouvelle plateforme à Skhirat sur un terrain de 24 000 m² devant lui permettre d’élargir son périmètre sur ce segment et d’acquérir de nouveaux clients ; Au renforcement de la demande pour le photovoltaïque suite à la conclusion de plusieurs contrats industriels en début 2021, ce qui lui permettrait de doubler son CA sur cette ligne métier, selon le Management ; A la poursuite de sa diversification vers les services Cloud qui suscitent l’intérêt de plusieurs sociétés aujourd’hui (en partenariats avec MICROSOFT CLOUD SERVICE PROVIDER et NUTANIX) ; Et, à son ambition de développer en interne l’activité Sécurité qui devrait démarrer courant 2021.

Titre à accumuler selon BKGR avec un cours cible à 800 DH.

Le tableau suivant résume les titres à accumuler selon le bureau de Recherche :