Menu

fermer

La baisse des cours à la Bourse de Casablanca rend certaines valeurs plus attractives d’un point de vue rendement.

La baisse des cours à la Bourse de Casablanca rend certaines valeurs plus attractives d’un point de vue rendement. Retrouvez notre classement des 5 sociétés marocaines cotées en Bourse qui proposent le meilleur rendement dividende pour 2022, selon les calculs et l’univers de valeurs couverts par BMCE Capital Global Research.

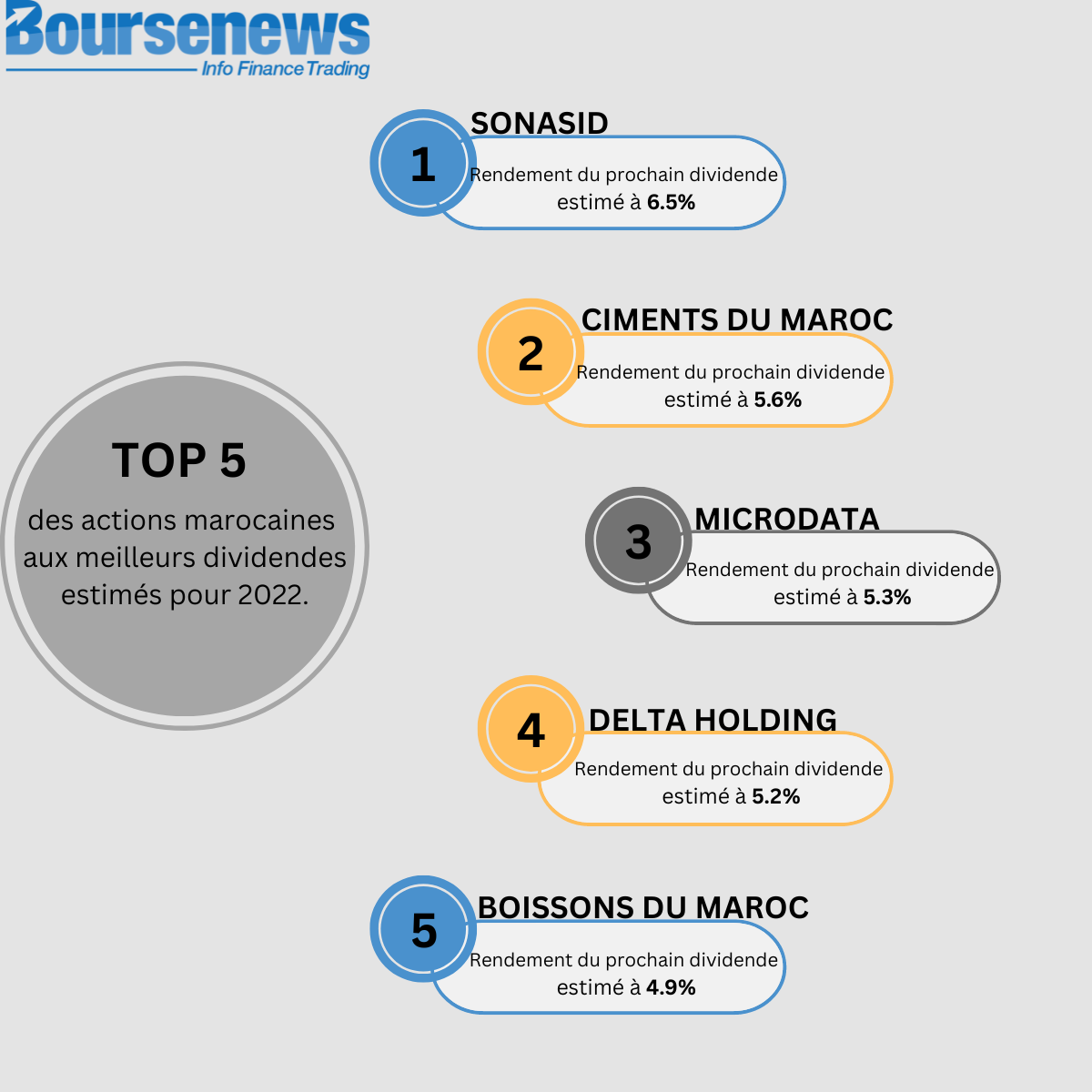

5 actions au plus fort rendement 2022

1.Sonasid : rendement du prochain dividende estimé à 6.5%.

2.Ciments du Maroc : rendement du prochain dividende estimé à 5.6%.

3.Microdata : rendement du prochain dividende estimé à 5.3%

4.Delta Holding : rendement du prochain dividende estimé à 5.2%.

5.Boissons du Maroc : rendement du prochain dividende estimé à 4.9%.

1.Sonasid : rendement du prochain dividende estimé à 6.5%.

Suite à un semestre bien planifié, la société compte maintenir la croissance de ses revenus et l’améliorer de 11% à 5 milliards de DH au cours de l’année 2022, tirée par la hausse des prix de vente et l’amélioration de la compétitivité des produits de la société par rapport à ses concurrents sur les marchés internationaux lors du lancement de la fibre d’acier verte prévue pour le second semestre 2022 et du précontraint prévu pour l’année 2023.

Sonasid peut se permettre, grâce à sa situation financière actuelle, de financer ses investissements futurs autant que de verser des dividendes régulièrement à ses actionnaires, tout en combinant les caractéristiques et les performances d’une valeur de croissance.

2.Ciments du Maroc : rendement du prochain dividende estimé à 5.6%.

La dégradation de la situation économique en 2022 semble affecter la société marocaine, notamment compte tenu de la hausse des coûts de l’énergie difficilement «répercutable» sur les prix de vente et de la baisse des taux d'utilisation des capacités. A noter que la consommation intérieure de ciment qui baisse de 15.8% en septembre 2022, a été impactée par une faible reprise du secteur immobilier, ce qui en est un signe majeur.

Pour 2023, les marges de la filiale marocaine du Groupe allemand Heidelbergcement pourraient légèrement se redresser en fonction de l’évolution du marché de l’immobilier et particulièrement aussi relativement si le Groupe parvient à réussir l’intégration d’un plus grand nombre de combustibles alternatifs dans le processus de production.

3.Microdata : rendement du prochain dividende estimé à 5.3%

Microdata prévoit une évolution de son chiffre d'affaires qui suivra la même tendance qu’au premier semestre augmentant de 24.1% à près de 700 MDH pour l’année 2022, soutenue par la croissance continue du marché de la transformation numérique.

4.Delta Holding : rendement du prochain dividende estimé à 5.2%.

En termes de perspectives, le Groupe anticipe une poursuite de la croissance de ses ventes en 2022 avec un carnet de commandes solide de 3.006 millions de dirhams à fin juin 2022, en renforçant le réseau d'approvisionnement en eau potable et en amplifiant encore les activités para chimiques en construisant un réseau de distribution de fluides médicaux dans les hôpitaux.

Cependant, la marge d'exploitation devrait diminuer en raison de la hausse des prix des matières premières, ainsi que des coûts de transport plus élevés et de l'augmentation du fret maritime.

5.Boissons du Maroc : rendement du prochain dividende estimé à 4.9%.

En 2022, le groupe des Boissons du Maroc devrait enregistrer une croissance de ses ventes de +5%. Celle-ci a été largement soutenue par l'amélioration des volumes de vente d'alcool suite à la réouverture des bars et le retour à pleine capacité de l'activité Cafés Hôtels Restaurant en lien avec la reprise du secteur touristique et hôtelière en 2022.

Toutefois, il convient de noter que la croissance de cette activité commerciale devrait être limitée par la concurrence des produits d'entrée de gamme s’enrichissant de l'étranger après la suppression des droits d'importation sur la bière et le vin de l'Europe au premier semestre de cette année.

De leur côté, les activités opérationnelles doivent être pénalisées par l'évolution défavorable des campagnes agricoles (olives et raisins) et l'augmentation du coût des intrants suite à la hausse des cours internationaux des matières premières.