Menu

fermer

Certains tests statistiques résumés dans cet article militent pour une stratégie d’investissement fondée sur la qualité des fondamentaux des actions cotées à la Bourse de Casablanca plutôt que sur les fluctuations de court terme. Dans un marché émotif mais rationnel à long horizon, la patience demeure en effet un avantage compétitif.

Une étude empirique menée sur trois ans montre que le MASI est de plus en plus sensible aux émotions et aux chocs extérieurs, mais conserve une capacité d’équilibre remarquable. Autrement dit, derrière la volatilité apparente, la structure du marché marocain demeure solide et suit à long terme l'orientation des fondamentaux.

Un marché qui réagit vite aux nouvelles mais de manière asymétrique

L’analyse empirique du MASI révèle une dynamique complexe où volatilité et retour à l’équilibre cohabitent. On parle de cyclicité de la volatilité, phénomène que l'on retrouve sur plusieurs classes d'actifs à travers le monde. Ainsi, les phases de grande volatilité appellent des phases plus calmes et inversement.

Les rendements journaliers du MASI — c’est-à-dire les variations quotidiennes de l’indice — ont été étudiés par nos soins entre octobre 2022 et octobre 2025. Un premier test, appelé test de Dickey-Fuller augmenté confirme leur stationnarité, un terme technique signifiant que les cours reviennent naturellement à leur tendance de long terme. En d’autres mots, le marché corrige ses excès : les hausses et baisses extrêmes finissent par se stabiliser.

En revanche, la distribution de ces rendements n’obéit pas à la loi normale, c’est-à-dire qu’elle ne suit pas une courbe de Gauss classique. Le test de Jarque-Bera révèle une leptokurtose prononcée (kurtosis = 8,3) et une asymétrie négative. Ces termes barbares, on vous l'accorde, veulent dire qu'il y a plus d’événements extrêmes à la baisse qu’à la hausse. Cela traduit un comportement typique des marchés émergents, où les réactions sont plus émotionnelles et où la liquidité, souvent limitée, amplifie les variations de prix. En clair, les baisses sont plus brutales que les hausses.

Quand le passé influence encore le présent (Fort biais Momentum)

Un autre test réalisé sur les rendements journaliers, le test de Ljung–Box montre une autocorrélation significative des rendements jusqu’au 18ᵉ jour. Cela signifie que les performances passées ont encore un effet sur les suivantes : si le marché baisse plusieurs jours d’affilée, cette tendance peut se prolonger avant de se retourner.

En théorie, un marché totalement efficient ne devrait pas présenter ce type de dépendance : chaque nouvelle information devrait être intégrée immédiatement dans les prix. Mais à Casablanca, comme dans de nombreux marchés émergents, l’information circule plus lentement et les comportements d’imitation amplifient ces cycles.

De même, le test d’Engle (ARCH-LM) confirme la présence d’hétéroscédasticité conditionnelle, autrement dit d’une volatilité qui change au fil du temps. Les périodes calmes alternent avec des épisodes de forte instabilité, souvent liés à des annonces de politique monétaire, de résultats d’entreprises ou à des tensions géopolitiques.

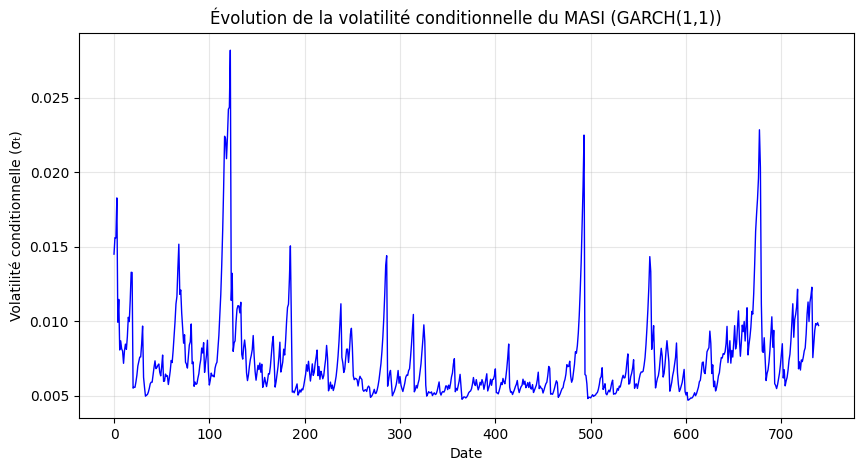

Une volatilité persistante, mais sous contrôle

L’estimation du modèle GARCH(1,1), utilisé pour mesurer la persistance des fluctuations, montre que la volatilité du MASI reste élevée mais stationnaire, donc contenue à long terme. Les coefficients ARCH (α₁ = 0,20) et GARCH (β₁ = 0,70) indiquent que 90 % de la volatilité actuelle s’explique par les chocs récents et par la mémoire du marché.

Ce phénomène, appelé volatility clustering, signifie que les périodes de forte agitation tendent à se regrouper, tout comme les périodes de calme. Une fois la nervosité installée, elle met du temps à se dissiper.

En clair, après un choc — qu’il soit économique, politique ou psychologique — la Bourse ne revient pas immédiatement à la normale. Elle conserve une « mémoire » de la peur ou de l’euphorie, un comportement typique des marchés où la confiance des investisseurs met du temps à se reconstruire.

Une dimension psychologique forte

Ces résultats traduisent aussi la psychologie collective des investisseurs qui opèrent à la Bourse de Casablanca. L’autocorrélation et la volatilité persistante reflètent une tendance au mimétisme : beaucoup d’opérateurs suivent les mouvements récents plutôt que d’anticiper les fondamentaux.

L’asymétrie négative des rendements révèle une aversion à la perte : les mauvaises nouvelles provoquent des réactions beaucoup plus fortes que les bonnes. Ce biais comportemental, bien connu en finance, conduit souvent à des ventes paniques, même lorsque les fondamentaux restent solides.

La mémoire émotionnelle du marché, mesurée par la persistance de la volatilité dans le modèle GARCH(1,1), confirme que les épisodes d’euphorie ou de peur continuent d’influencer les décisions bien après leur apparition. Le MASI se comporte donc comme un organisme vivant : il apprend, s’adapte, mais n’oublie pas.

Comment un investisseur peut en tirer parti

Pour un investisseur averti, ces conclusions ouvrent des perspectives concrètes. La présence d’autocorrélation et de volatilité persistante suggère qu’il est possible d’exploiter les phases de sur-réaction du marché : acheter lorsque les corrections sont exagérées et alléger ses positions après des hausses prolongées. Facile à dire, nous sommes d'accord...

La lente dissipation des chocs plaide pour une gestion du risque très polarisée. L'investisseur doit choisir entre être extrêmement réactif en cas de mauvaises nouvelles en coupant rapidement ces positions, ou alors s’appuyer sur la résilience structurelle du MASI et sa capacité à revenir à l’équilibre malgré les tempêtes. Dans quel cas, il doit rester passif et subir les paniques en attendant que cela passe.

En somme, comprendre la psychologie du marché et sa dynamique interne devient un avantage compétitif. Dans un environnement où la peur et l’euphorie dictent encore trop souvent les cours, la discipline et la patience restent les meilleures armes d’un investisseur rationnel.

Au final, les stratégies Momentum peuvent être extrêmement rentables dans ce type de marchés où le mimétisme est un biais marqué. Choisir des titres "à la mode" et les garder le plus longtemps possible rapporterait beaucoup plus que de vendre des titres dès qu'ils commencent à sembler cher. Difficile à accepter pour les adeptes de la juste valeur…Mais attention, ces investisseurs, s'ils acceptent de garder leurs titres à long terme et ne pas réagir aux épisodes de volatilité, leurs performances s'en trouvent améliorées.

Formulations — relations, hypothèses,condition

Le modèle ARCH, introduit par Engle (1982), postule que la variance de l’erreur à un instant t dépend des carrés des erreurs passées. Autrement dit, la volatilité actuelle est conditionnée par les chocs précédents.

Le modèle GARCH(1,1), proposé par Bollerslev (1986), généralise le modèle ARCH en introduisant une dépendance de la variance conditionnelle aux chocs et à la volatilité passés.

N.E