Menu

fermer

Forte concentration, insuffisances techniques, lourdeurs réglementaires, baisse de l’activité commerciale,… le marché boursier national pâtit de plusieurs fragilités. Conséquences directes : une baisse de l’attractivité à l’international, une dégradation du statut MSCI en 2013 et une sous-liquidité chronique (depuis 2007). Car, bien que la Bourse de Casablanca soit la 2ème plus grande capitalisation d’Afrique, elle affiche un ratio de liquidité minime par rapport à ses comparables. Ce taux tourne en moyenne autour de 8% actuellement contre 39% par exemple en Egypte.

Partant de ces constats et d’un diagnostic approfondi sur la période 2007-2017, l’Association professionnelle des sociétés de Bourse (APSB) a élaboré un plan stratégique «Cap Transformation 2025» visant à redynamiser le marché.

Projections ambitieuses

«A travers des mesures techniques et réglementaires à très fort impact et un ciblage des actions pour améliorer la liquidité du marché, notre ambition est donc de remettre, à court terme, la Bourse de Casablanca sur les écrans des fonds d’investissements internationaux et capter un maximum de flux de transactions sur les marchés primaire et secondaire», ambitionne l’APSB.

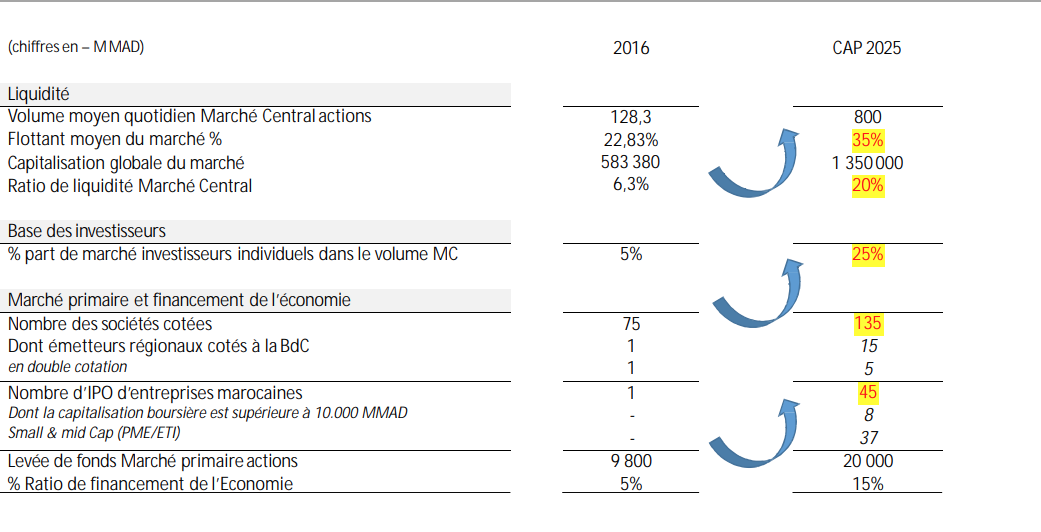

Concernant les projections du CAP 2025 sont ambitieuse : on parle d’un volume moyen quotidien de 800 MDH, d’un ratio de liquidité de 20%, d’un flottant de 35%, d’une part des investisseurs individuels de 25% en volume de marché central et de 135 IPO.

Source : APSB

Pour y arriver, quatre axes stratégiques ont été identifiés. Ils seront confiés à des comités ad-hoc qui se chargeront d’approfondir la réflexion et d'assurer le suivi des actions.

Développer durablement la liquidité

Le premier axe, le plus urgent, est le développement de la liquidité du marché. Pour cela, l’APSB veut augmenter le flottant de 35% d’ici 2025 au lieu de 22,8% en 2016.

Plusieurs leviers peuvent être actionnés pour atteindre cet objectif. Tout d’abord, en augmentant la taille du flottant exigé au moment de l’IPO avec un minimum de 25-30% du capital. Ensuite, en passant d’un flottant «déclaratif» à un flottant plus détaillé par un reporting à consolider par la Bourse, AMMC et Maroclear.

L’Association propose aussi d’instaurer une taxe de séjour élevée pour pénaliser les sociétés à faible flottant lesquels freinent la liquidité du marché.

Autre mesure phare de ce premier axe est l’implémentation de la vente à découvert. Un mécanisme qui permettra aux investisseurs d’agir dans des situations de baisse et de réguler le marché. L’objectif est de faire évoluer ce marché d’un mode bilatéral à un mode multilatéral tout en assurant l’anonymat des transactions (y compris en post-trade chez les SDB).

Le prêt/emprunt comme urgence

C’est l’un des grands handicaps du marché actions marocain : La Bourse de Casablanca n’offre pas d’opportunités de plus-values pour les investisseurs qu’en cas de cycle haussier. C’est un marché « cash » unidirectionnel, comme le rappelle l’APSB dans son étude. L’offre des produits de placement proposés aux investisseurs locaux et étrangers limite leur choix des stratégies d’investissement.

Faute de possibilités de mener des stratégies de couverture, de spéculation ou d’arbitrage, les investisseurs institutionnels locaux sont obligées d’accumuler un stock de titres sur une longue période, et de le valoriser annuellement.

Les pratiques de prêt-emprunt des titres sont réglementées au Maroc mais avec des conditions restrictives. Il essentiellement utilisé par les banques et les OPCVM comme un instrument de Repo avec une majorité d’opérations traitées sur les Bons de Trésor.

Rappelons qu’en 2018, au niveau du marché actions, le volume du prêt emprunt a représenté 2% du volume global, avec une durée moyenne par opération est de 6 semaines.

« Ce cadre réglementaire restrictif ne permet pas aux investisseurs de générer des positions courtes (vente à découvert) et de mettre en place des stratégies (arbitrages, short/long) visant à tirer profit de décalages ou d'anticipations sur les tendances du marché », note la Profession.

Une infrastructure à mettre à jour

Le développement du prêt emprunt des titres aux normes internationales est un préalable technique à la mise en place d’un marché d’instruments financiers à terme. C’est ainsi que dans le 4ème axe du plan de l’APSB, il est prévu de développer de la pratique de prêt-emprunt des titres et la vente à découvert sur un modèle multilatéral pour réussir le lancement de la chambre de compensation et du marché à terme.

A cela s’ajoute la mise en place une plateforme d’opérations de prêts-emprunts de titres, assurant l’anonymat et la sécurité des transactions

Un projet sur lequel s’est attelée la Bourse de Casablanca dans son plan stratégique à horizon 2021.

Au final, l’analyse des axes stratégiques a permis d’identifier pas moins de 100 actions à réaliser dans le cadre du CAP 2025. Mais, «la réussite de ce cap stratégique nécessitera un alignement préalable des plans d’actions des différents acteurs et autorités de marché ainsi que leurs engagements en termes de réalisation des objectifs», conclut-on dans l’étude.

Les membres de l’APSB, eux, s’engagent à participer activement à toute initiative visant à accélérer le rythme des réformes et à implémenter des actions structurantes et à fort impact pour le développement du marché boursier local.