Menu

fermer

L’expression « Shadow Banking » est en réalité principalement utilisée pour décrire le système de financement non bancaire de l’économie ayant précédé la crise financière de 2008. Il présentait des risques importants (accumulation de levier important et opaque, structures de financement de type dépôt pouvant faire l’objet de désengagements massifs brutaux, défaillances pouvant affecter le reste de l’économie via le système bancaire). Les opérations Hors-bilan, comme la titrisation ou le prêt/emprunt sont considérés comme Shadow banking lorsque leurs encours deviennent importants par rapport au total bilan.

![]()

144 Mds de dirhams. C'est le cumul des opérations de prêts-emprunts de titres sur les 3 premiers trimestres de 2015 au Maroc. Qu'est ce que cela signifie ? a qui profite cette pratique lancée récemment ? Faut-il s'inquiéter quant à la survenance d'un risque systémique ? Tour d'horizon.

Durant les 3 premiers trimestres de l’année 2015, le volume des opérations de prêt emprunt de titres (PET) traité a atteint près de 144 milliards de dirhams. Pour avoir un ordre de grandeur, cela représente un septième de l'encours des crédits distribués par les banques. Ainsi, l'équivalent de 144 Mds de dirhams ont été prêtés par des établissements financiers à d'autres établissements financiers sur la période. A la fin du troisième trimestre, la valeur des opérations toujours en cours était de 27 Mds de dirhams. La durée moyenne d'un prêt est de 3 semaines et le taux d'intérêt moyen appliqué varie entre 0,05% et 1% selon le produit prêté et la durée du prêt. C'est ce que révèle la dernière newsletter du CDVM publiée ce 18 janvier dans la soirée.

A quoi sert le prêt emprunt de titres ?

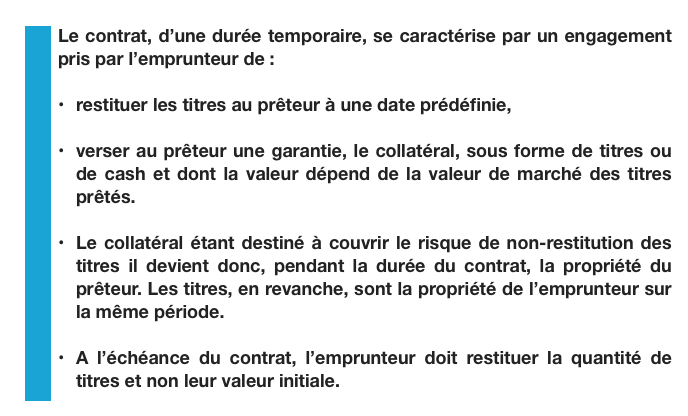

Sur le papier, le prêt de titres améliore la liquidité et l’efficience du marché, facilite le financement et aide à garantir les transactions financières. Cependant il présente de nombreux risques, comme le risque de contrepartie, le risque juridique ou le risque opérationnel . Dans le détail, le prêt-emprunt de titres est un contrat par lequel un prêteur transfère à un emprunteur une quantité donnée de titres. L'emprunteur peut alors utiliser les titres qu'il vient d'emprunter pour se refinancer. Il les propose comme garanties (collatéral) auprès de la Banque centrale par exemple pour se refinancer. A échéance, il rembourse la Banque centrale, récupère les titres et les restitue au prêteur. Comme expliqué plus haut, la durée moyenne d'un prêt/emprunt est de 3 semaines ce qui donne une idée sur la durée d'un cycle complet et l'activité de ce nouveau marché.

Le prêt emprunt de titres a été introduit récemment au Maroc. La technique utilisée sur ce marché est très proche de celle de la pension livrée (ce qui est appelé opérations Repo dans les salles de marchés). La différence se situe au niveau de la motivation des contreparties: Tandis que dans le cadre du Repo on échange des titres contre du cash, le marché du prêt-emprunt de titres se fait généralement par un échange de titres contres titres. Mais le cash est également admis. La technique du repo et celle du prêt-emprunt de titres peuvent être utilisées indirectement ensemble car rien n’empêche l’emprunteur de réutiliser dans d’autres opérations, des titres qui lui ont été prêtés. Par exemple, une assurance peut prêter des titres à une banque qui peut ensuite les réutiliser sur le marché de la pension livrée (le Repo).

Qui sont les plus grands prêteurs de titres au Maroc ?

Au Maroc, ce qui rejoint la tendance mondiale, plus de la moitié des titres prêtés proviennent d'OPCVM. Ces derniers disposent de titres hautement appréciés par les banques : les bons du Trésor, qui représentent plus de 60% des titres prêtés. Les banques arrivent en second lieu et prêtent 30% du total des titres. Au lieu de laisser ces titres immobiles dans leurs comptes, le prêt-emprunt permet ainsi aux OPCVM de prêter des titres via rémunération. Une aubaine !

Qui sont les plus grands emprunteurs au Maroc ?

Ce sont bien évidemment les banques et les assurances qui représentent jusqu'à 70% de la demande. les autres établissements de crédits empruntent également des titres auprès des OPCVM. Les titres empruntés (principalement des Bons du Trésor) permettent à ces différents organismes (Banques, Assurances et autres organismes de crédits) de faire face rapidement à des engagements inattendus. Que de bénéfices !

70% des opérations se font sans aucune garantie !

Le prêt emprunt de titres à certes permis d'injecter jusqu'à 144 Mds de dirhams dans le circuit monétaire, cela fluidifie la machine. Mais la majeure partie des opérations de PET est opérée sans recours à la garantie du fait de la prédominance des opérations intra-groupes. 74% des opérations se font donc sans aucune garantie entre le prêteur et l'emprunteur. Pourquoi ? parce qu'un OPCVM va prêter des titres à sa banque maison-mère sans passer par le dépositaire central, dans le secret le plus complet. Inutile donc d'exiger une garantie. Lors de la mise en place du prêt/emprunt, l'une des réticence des opérateurs était de se retrouver dans une telle situation. Car en plus de se faire sans garanties, ces opérations inter-groupes sont opaques.

L'an dernier, la Bourse de Casablanca avait organisé une rencontre sur cette thématique. Le directeur de développement des marchés de capitaux de CDG Capital de l'époque, Charif Hamzaoui avait dit la chose suivante : «la majorité des volumes sur le prêt / emprunt des titres porte sur le collatéral que s'échangent les banques pour emprunter auprès de la Banque centrale, et cela existe depuis longtemps. C'est ce qui est appelé le Repo. Pour le reste, tout se fait inter-dépositaire, c'est-à-dire entre deux sociétés de gestion qui déposent leurs titres auprès du même dépositaire (ndlr: ce sont les opérations intra-groupes). Le problème est que les autres opérateurs ne connaissent pas le détail de ces opérations et cela crée plusieurs problèmes dont celui de la valorisation». En effet, il est demandé au CDVM de produire des statistiques les plus complètes et les plus fréquentes possibles pour permettre une juste évaluation des primes de risque.