Menu

fermer

Alors que le chantier de la libéralisation du Dirham est sur les rails, de plus en plus de questions techniques s'imposent. Celle-ci est sans doute la plus cruciale.

Lire aussi : Le Maroc va commencer à libéraliser le dirham en juin

Le Maroc peut-il subir des attaques spéculatives sur sa monnaie après sa libéralisation ? Quelles peuvent-être à terme les conséquences d'une sortie massive de capitaux ? Qui se chargera de “protéger” le Dirham et avec quels outils ? Autant de questions qui reviennent de plus en plus sur le devant de la scène, parallèlement à l'avancement de cette réforme.

Se poser ces questions revient à se demander si le Maroc dispose de suffisamment de réserves de change pour endiguer la volatilité sur le Dirham. La Banque centrale, intervenant exclusif dans cette démarche de régulation, avance un argumentaire scientifique partagé mondialement pour répondre à cette problématique.

Nos réserves de change sont-elles suffisantes ?

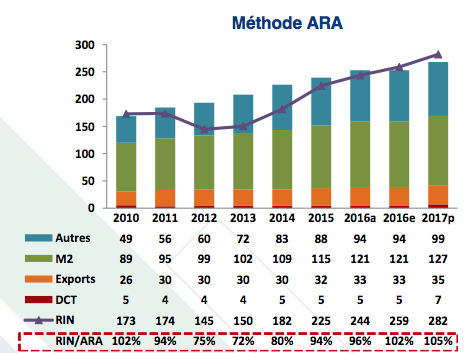

Pour défendre sa monnaie, le Maroc doit d'abord s'assurer qu'il dispose de suffisamment de réserves de change pour ses besoins courants. Une méthode simpliste mais reconnue par les institutions internationales, telles que le FMI et les agences de notation, consiste à s'assurer de sécuriser 3 mois d'importation. Tout le reste peut être utilisé pour faire face aux chocs, notamment sur la monnaie. Mais le FMI propose aux Etats une méthode plus élaborée, qui prend en compte plusieurs paramètres, tels que la valeur des exportations, la dette extérieure à court terme ou la masse monétaire. Une formule mathématique, dénommée Méthode ARA régime flottant, permet de cerner les réserves nécessaires aux besoins courants. Selon cette méthode, la règle d’adéquation est que les réserves du pays doivent être comprises entre 100 à 150% des réserves optimales nécessaires, permettant de couvrir ces éléments courants. Le Maroc est dans cette fourchette depuis 2016. En effet, les réserves de change estimées pour l'année sont de 259 Mds de dirhams, soit 102% du besoin. En 2017, Bank Al-Maghrib anticipe un niveau de réserves de 282 Mds de dirhams, soit 105% du besoin. Théoriquement donc, le Maroc dispose actuellement de quelque 50 Mds de dirhams en plus pour faire face à un choc exogène, c'est ce qui est plus communément appelé le budget d'intervention.

Pour avoir un ordre d'idées sur la qualité de cette réserve, sachez que lors du dernier choc pétrolier post-crise financière américaine, le Maroc a dû mettre sur la table 30 Mds de dirhams de ses réserves pour endiguer la hausse des cours. En d'autres termes, nous disposons de suffisamment de ressources pour faire face à un choc au moins équivalent à un baril à plus de 140 dollars.

Un autre élément en faveur des autorités dans la conduite de cette réforme réside dans le faible risque d'une attaque spéculative, étant donné le caractère local du Dirham. En face, une fuite de capitaux massive, pour une raison ou pour une autre, ne peut pas mettre l'économie à genou. Car, selon les calculs de BAM, seuls 2% des capitaux étrangers investis au Maroc sont liquides (investis dans des produits financiers), le reste étant placé dans l'économie réelle et ne pouvant pas quitter le territoire national sur un coup de tête.

Mais ces statistiques théoriquement en notre faveur ne doivent pas être un prétexte pour subir passivement cette réforme. Les autorités et le secteur privé doivent travailler à faire monter en gamme la qualité de nos exportations, le déficit commercial chronique nous rappelle à chaque fois que le Maroc est loin d'être compétitif. Ce sont ces éléments macroéconomiques qui constituent le véritable coussin de protection de la monnaie à plus long terme.

comment interviendra BAM sur la monnaie

Le système de change actuel fait que Bank Al-Maghrib satisfait l’ensemble des besoins en devises des opérateurs, sans limite et sans aucun ajustement sur les prix. En plus de cela, le Dirham dispose d'une petite marge de fluctuation de 0,3% à la hausse comme à la baisse, il évolue donc actuellement dans un corridor de 0,6% au niveau duquel la Banque centrale intervient pour acheter ou céder la devise.

La première méthode d'intervention de Bank Al-Maghrib, lors du passage au régime de change flexible, consistera en un élargissement de la bande de fluctuation qui enserre les valeurs plafond et plancher du Dirham au sein de laquelle il va bouger librement, à la hausse ou à la baisse. Dès lors, la parité centrale serait maintenue et la Banque centrale interviendra si le cours du Dirham s’approche de l’une des deux extrémités des bandes de fluctuation. La marge de flottement, quant à elle, sera plus importante que celle actuellement en vigueur.

La deuxième méthode d'intervention se fera par les adjudications. Dans un premier temps, Bank Al-Maghrib continuera à intervenir quotidiennement en alimentant les opérateurs en devises. Dans un second temps, ces adjudications passeront à un rythme hebdomadaire à la hollandaise (au prix demandé) et probablement sur une seule devise, le Dollar, et ce quand le marché sera prêt. L’on rappelle que le passage d’une phase à l’autre est conditionnée par la satisfaction des prérequis. La finalité de cette approche est de permettre au marché de s’autoréguler et de donner naissance à un marché interbancaire en devises.

Finalement, la Banque centrale par le biais d’opérations ponctuelles servira à titre exceptionnel les établissements bancaires en cas de nécessité absolue à des taux élevés. De ce fait, les opérateurs apprendront à gérer leurs besoins en devises et, surtout, à se fournir les uns chez les autres pour ne pas faire de l’intervention de Bank Al-Maghrib une habitude.