Menu

fermer

Globalement, l’état des lieux de l’activité bancaire à fin 2018, fait ressortir une croissance de la production des crédits. Ainsi, les créances brutes sur la clientèle ont augmenté de 7% pour s’établir à 837,3 Mds de DH à fin 2018. Si les crédits Retail connaissent une décélération continue de leur croissance depuis 2014, malgré la baisse tendancielle des taux d’intérêt, les crédits Corporate, eux, progressent rapidement affichant une croissance de 8,5%.

En détails, les crédits d’entreprises ont profité de l’accélération dans la catégorie « Autres crédits » (+52,6%). La recherche de CDMC, dirigée par Kawtar Karbal, justifie cela du fait « du remboursement d’une partie des créances fiscales des entreprises sur l’Etat. Celles- ci sont constituées, principalement, des crédits de TVA liés à l’investissement et à l’exportation ».

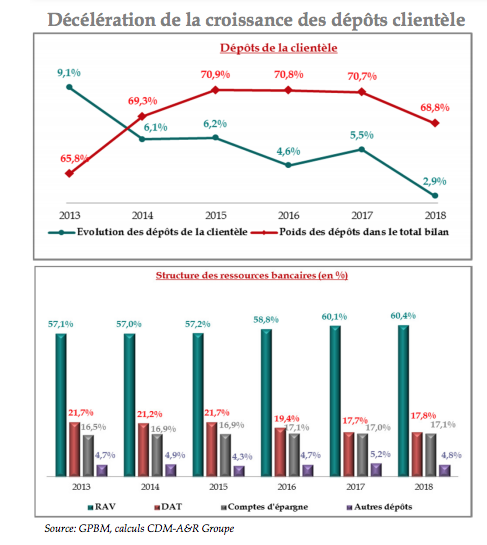

En face, la baisse des taux rémunérateurs des dépôts (les comptes à terme notamment) a provoqué un léger ralentissement du rythme de la croissance des dépôts de la clientèle. Autre raison expliquant cette baisse a trait à la baisse de rythme de la création monétaire par le biais du crédit.

« Le poids des dépôts de la clientèle dans le bilan total du secteur bancaire se trouve ramenée à 68,8% en 2018 contre 70,7% en 2017. En effet, l’année 2018 a été marquée par une hausse de +32,8% des activités de marchés et de +6,7% des titres de créance émis », nous apprennent les analystes de CDMC.

Sans surprise, la structure des dépôts de la clientèle reste dominée par les dépôts des particuliers. Avec une part de 51,2% du total, les dépôts des particuliers résidents enregistrent une hausse de +4,6% entre 2018 et 2017.

Dépôts de la clientèle : Evolution de la PDM (en pbs)

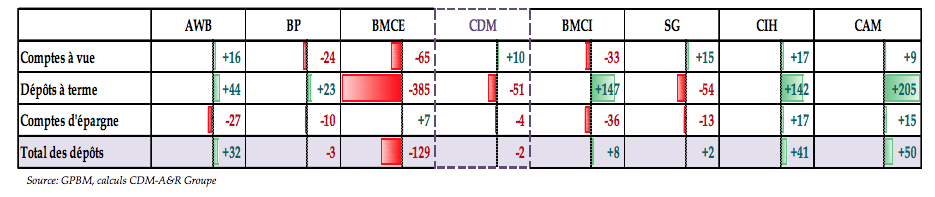

Comptes à vue: les banques panafricaines voient leur PDM régresser de -73 pbs. En revanche, la part des banques marocaines progresse de +26 pbs

Dépôts à terme: les banques marocaines affichent la meilleure performance avec un gain de +346 pbs. En revanche, les banques panafricaines perdent -318 pbs

Comptes d’épargne: la PDM des banques marocaines enregistre une augmentation de +32 pbs. A contrario, les banques à capital majoritairement français baissent leur parts de -53 pbs.

Deuxième constat intéressant et relevé par l’équipe de recherche est relatif au marché de la dette. “Les banques ont recours au marché de la dette au vu des conditions favorables des taux et ce afin de financer leur croissance”, indiquent-ils. L’encours global des dettes sur titres émises par les banques, constituées de titres de créance et de dettes subordonnées, affiche une hausse annuelle moyenne de 4,8% à 104,3 Mds de DH.

Besoin accru en termes de liquidité

Malgré les multiples interventions de la Banque centrale, les banques marocaines ont affiché un besoin important en liquidité. Celui-ci s’est établi à 78,4 Mds de DH à fin 2018.

Une situation qui s’est aggravée de plus de 30 Mds de DH par rapport à 2017 a eu un effet non négligeable sur le taux moyen pondéré qui affiche une moyenne au quatrième trimestre de 2,28%, dénote la cellule recherche.

En particulier les dettes subordonnées, marquent une progression annuelle moyenne de 2,9% à 42,1 Mds de DH. Elle permettent, en effet, aux banques de renforcer leurs fonds propres prudentiels afin d’accompagner le développement des activités du secteur bancaire, lit-on dans la note de recherche.

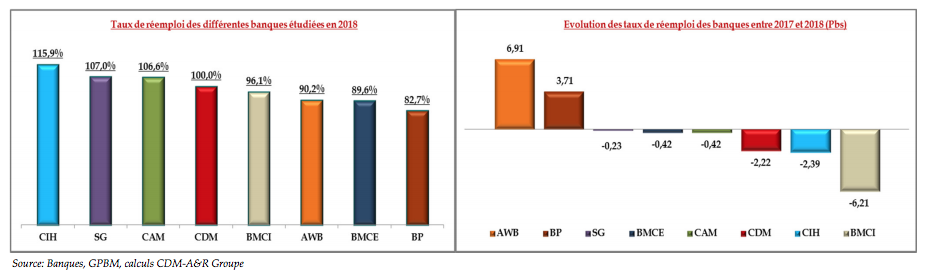

Comment se comporte le taux de réemploi chez nos banques ?

En 2018, les taux de réemploi des 8 banques étudiées par CDMC ont baissé. Attijariwafa Bank (AWB) affiche la plus forte hausse du ratio de transformation en raison d’une progression de +12,7% des crédits contre une hausse de +4,1%, seulement, des dépôts. En effet, AWB a manifesté un recours massif au marché financier, matérialisé par une augmentation de +45,8% des titres des créances émis

A l’opposé, BMCI affiche le taux de transformation des dépôts en crédits le moins élevé avec, notamment, une baisse de -0,1% des crédits bancaires et une appréciation de +6,3% des ressources. Par conséquent, BMCI a réduit son exposition au marché financier (-5,1% des titres des créances émis).

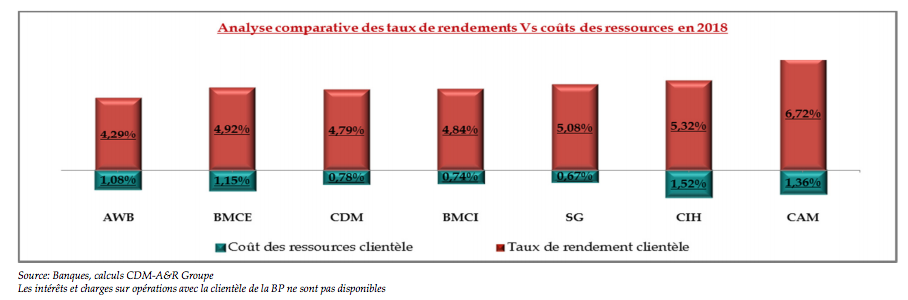

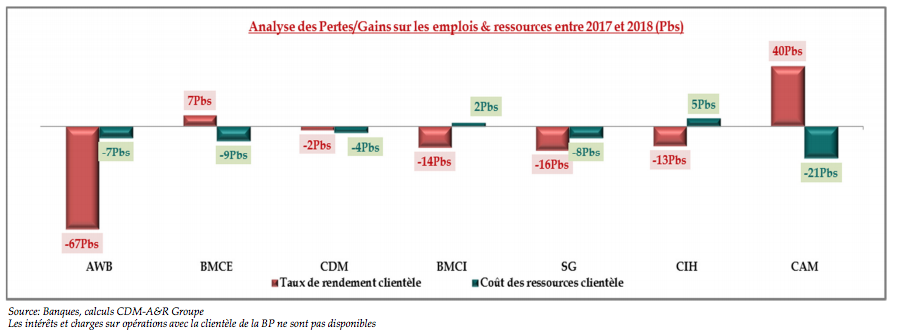

Coûts des ressources Vs Rendements des emplois

Un autre indicateur tout aussi important et que Boursenews met en exergue : Coûts des ressources Vs Rendements des emplois. Le comparatif dressé de ces deux indicateurs fait ressortir les constats suivants :

Le Crédit Agricole du Maroc (CAM) dispose du taux de rendement le plus élevé au moment où AWB affiche le plus faible rendement du panel. En parallèle, les banques à capital majoritairement français ont la structure du coût de la ressource la plus optimale.

CIH dispose quant à elle du taux de rémunération le plus élevé. En effet, l’encours des DAT a connu une hausse remarquable de +36,6% entre 2017 et 2018. La banque dirigée par Lotfi Sekkat a mené une agressivité concurrentielle basée sur une stratégie offensive de conquête (+315 000 nouveaux clients en 2018).

AWB réduit significativement son taux de rendement des emplois clientèle tandis que CAM est la banque qui le hausse le plus. Cette dernière baisse le plus son coût des ressources tandis que CIH parvient à hausser le plus ce taux.

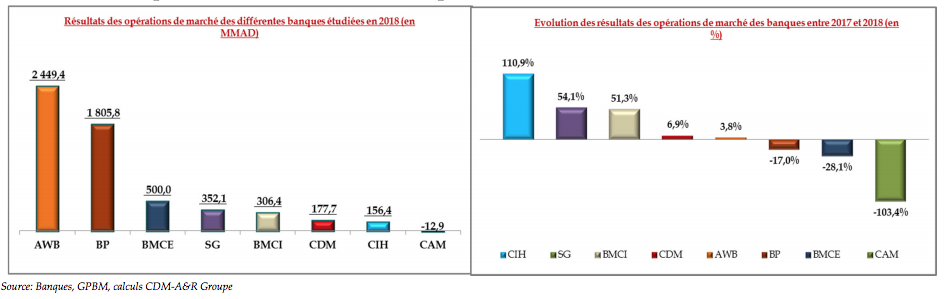

Opérations de marché : CIH explose son résultat

Dans cette composante du PNB, CAM essuie la plus forte baisse du résultat des opérations de marché. Cette contraction de -103,4% découle, notamment, du d’un résultat des opérations sur titres de transaction négatif de -70,1 MMAD contre un gain de +338,0 MMAD une année auparavant;

Par contre, CIH enregistre une croissance spectaculaire de son résultat sur opérations de marché. « En effet, les valeurs actuelles des titres de transactions et de placement du CIH ont connu des hausses respectives de +217,0% et de 209,0% et ce au détriment des titres d’investissement (-64,7%). En effet, depuis que CIH s’est doté d’une direction de la salle de marché (au T4-2016), sa politique de gestion des titres s’est faite en faveur des titres de transaction et non plus au profit des titres d’investissement, ce qui lui a généré des gains non négligeables. S’ajoute à cela, l’introduction des commodities ainsi que certains produits structurés », détaille l’étude.

D’autres constats ressortent de l’étude se résument dans ce qui suit :

Y.S