Menu

fermer

Nexans Maroc tenait aujourd'hui une conférence de presse pour la présentation de ses résultats 2014. Cette entreprise peu médiatisée mérite pourtant de l'être. Premièrement parce qu'elle opère dans un domaine hautement technologique, deuxièmement parce qu'elle affiche des bénéfices qui sont multipliés par 6 par rapport à l'an dernier. Mais avant de nous attarder sur ses chiffres, regardons d'abord ce qu'elle fait.

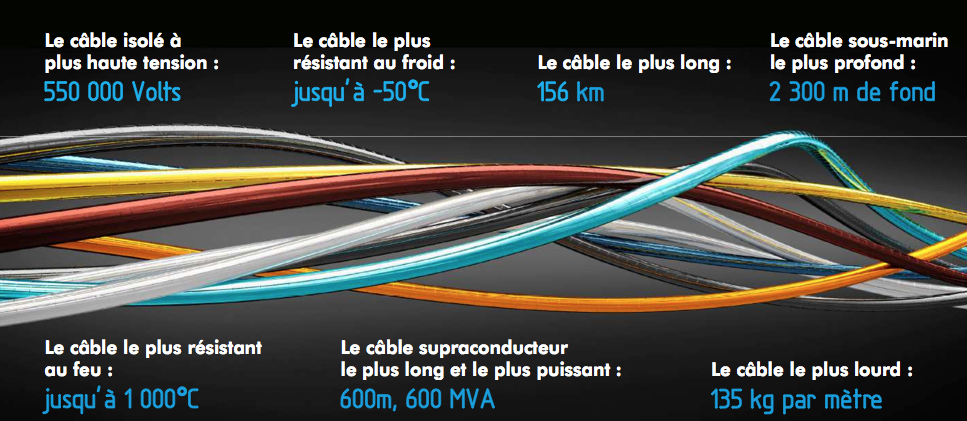

Nexans Maroc est une entreprise multi-métiers. Mais le principal reste le câblage. Attention, c'est de la haute technologie. La société a déjà produit des câbles de 156 km de long, des câbles qui résistent à des températures inférieures à 50 degrés ou qu'on peut installer à 2.300m de profondeur sans se soucier de la pression des fonds marins. Nexans peut aussi produire des câbles de 135 kg/ mètre ( il n'y a pas de faute de frappe ).

A la pointe de la technologie

A la pointe de la technologie

Enfin, et ceci est intéressant d'un point de vue commercial, à côté de ces produits destinés à l'aéronautique et au télécoms, la société produit du câblage dédié à l'automobile. Quand on sait qu'une voiture moderne nécessite entre 3 et 5 km de câbles, on s'aperçoit rapidement de la taille de son marché.

Nexans Maroc est une filiale d'un groupe international du même nom. L'unité marocaine est la deuxième plus grande de la région MERA après l'unité turque. La zone MERA étant la zone Mena + la Russie.

Notons aussi que Atlanta est présente dans son tour de table avec une petite participation de 2%.

Nexans Maroc opère également dans plusieurs pays de la sous-région. Elle a d'ailleurs souffert de la révolution libyenne. L'activité au Burkina est également assez fragile. Ailleurs, en Côte d'Ivoire par exemple, Nexans se porte plutôt bien et profite des bonnes relations entre le Maroc et ce pays. La société a 4 filiales toutes détenues intégralement.

Voilà pour ce bref aperçu de l'activité de Nexans. Regardons maintenant comment tout cela se traduit en chiffres.

Sachez d'abord que la rentabilité économique de l'entreprise est intiment liée aux cours du Cuivre et de l'Aluminium. L'entreprise, lorsqu'elle reçoit une commande ferme de la part d'un client, négocie un prix ferme pour l'achat de ces deux matières premières. Si l'on croit le management sur parole, elle n'encourt pas de risques de changes. En tout cas pas sur les matières premières. Par contre, elle facture en Euro. On ne sait pas comment elle couvre son chiffre d'affaires.

Ceci dit, le chiffre d'affaires de 2014 s'est établi à 1,4 Md de dirhams en hausse par rapport à 2013 où il était de 1,3 Md de dirhams à cours des métaux précieux courant. Cela confirme un peu la politique de couverture expliquée par le management. Sa marge opérationnelle a doublé quasiment en 2014 et ce, malgré une légère hausse des charges. Ce sont “d'autres produits d'exploitation” qui ont provoqué cette hausse. Le résultat net a atteint 34 MDH alors qu'il n'était que de 5,3 MDH en 2013.

Son bénéfice par action après dilution a ainsi grimpé de 550% en un an. Son PER tombe ainsi à 10, bien inférieur à la moyenne du marché. Le titre n'est cependant pas très liquide en Bourse.

Si nous nous sommes beaucoup attardés sur l'activité de câblage en introduction de cet article, c'est parce qu'elle est passionnante. Mais il faut dire que c'est une autre activité de l'entreprise qui a généré de la croissance cette année, il s'agit du bâtiment. La société a réussi à hisser ses revenus de 24% sur ce segment de marché alors que son chiffre d'affaires industriel est en baisse.

Perspectives

Le management de la société ne s'en cache pas : 2015 sera une année difficile, car le BTP est morose et le recouvrement est encore problématique. Cela dit, les clients marocains de l'entreprise dans le segment de l'énergie sont des fournisseurs de l'ONEE. Cette dernière en ayant payé ses arriérées, a injecté des liquidités dans le secteur qui devront profiter à Nexans de manière indirecte. La société s'attend à une hausse de son chiffre d'affaires de 9,3% l'an prochain dont 6% de croissance en Afrique. Avec son P/E de 10 ( au cours de 200 DH pour un bénéfice par action après dilution de 18,46 DH ), Texans a des atouts pour plaire.