Menu

fermer

Bank Al-Maghrib et l'ACAPS viennent de livrer les résultats des stress test réalisés avec l'AMMC dans le cadre du rapport sur la stabilité financière. Plusieurs Stress test ont été réalisés, dont un portant sur un échantillon de 8 banques et 5 compagnies d’assurances de taille importante. Objectif : Evaluer la vulnérabilité de ces institutions.

Le scénario retenu est basé sur plusieurs simulations mesurant chacune l’impact du défaut de paiement d’une contrepartie emprunteuse sur le reste des institutions prêteuses (effets dominos). A l’issue de ce stress test, deux indicateurs sont déterminés, explique la Banque centrale. Un indice de contagion mesurant les pertes en pourcentage des fonds propres des autres institutions dues à la défaillance d’une institution et un indice de vulnérabilité évaluant la moyenne des pertes en pourcentage des fonds propres subies par une institution suite à la défaillance des autres.

Les résultats de ce stress test mettent en exergue la vulnérabilité des assurances face à des défaillances bancaires, explique BAM, mais pas l’inverse. En effet, l’indice de contagion est plus élevé au niveau des banques, alors que l’indice de vulnérabilité est plus important au niveau du secteur des assurances. Dans le détail, les expositions des banques sur le secteur des assurances représentent seulement 0,4% de leurs emplois et 1% de leurs ressources. Ces ressources sont constituées majoritairement des dépôts et instruments de dette, suivis par les instruments de capital. Par ailleurs, les expositions des compagnies d’assurances sur le secteur bancaire constituent des parts significatives de leurs emplois qui atteignent environ 18% contre 2% de leurs ressources. Ces emplois sont constitués majoritairement de titres de participation et de propriété (80%), de titres de créances (11%) et de dépôts (9%).

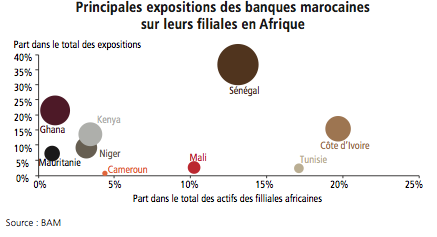

Banques : Pas de risques systémiques depuis l'Afrique subsaharienne

A côté, un exercice de stress test a été conduit dans le cadre de l’évaluation de la résilience des banques marocaines face à un risque de contagion susceptible de découler de leurs expositions sur leurs filiales à l’étranger. Celui-ci se base sur une hypothèse de défaut des différentes filiales induisant une perte des expositions portées par leurs maisons mères. Selon la Banque centrale, les résultats obtenus font ressortir un impact très faible sur les banques mères, eu égard à leur assise en fonds propres et au niveau limité de ces expositions.