Que contient le portefeuille de crédits déAttijariwafa bank ?

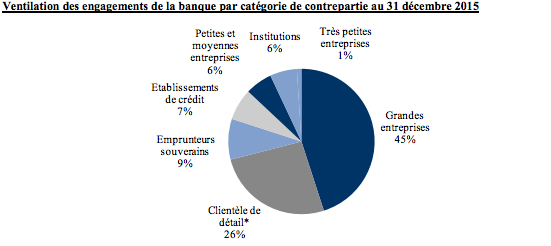

A fin 2015, les grandes entreprises représentent 45% du portefeuille d'Attijariwafa bank, quand la clientèle de détail représente 26% et les établissements de crédit et les emprunteurs souverains représentent respectivement 7% et 6% des engagments de la banque.

Source : ATW

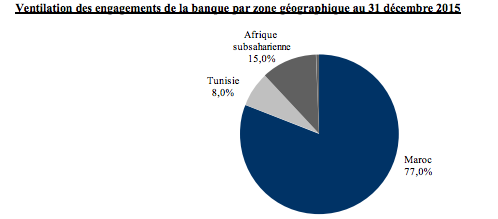

Par zones géographiques, le Maroc représente 77% des engagements alors que l'Afrique subsaharienne s'accapare 15% et la Tunisie 8%.

Source : ATW

Au niveau du Maroc, la région du grand Casablanca représente, à elle seule, plus de 68% des engagements de la banque, suivie de la région Nord Ouest (Rabat-Tanger) avec 18%, celles de Meknès-Fès, SoussSahara et le Rif-Oriental lesquelles représentent 3% des engagements chacune et autres régions avec les 4% restantes. La banque explique cette concentration s’explique par le fait que les régions de Casablanca et de Rabat représentent le «cœur économique, financier et administratif » du Royaume d'une part et d'autre part, par la domiciliation des comptes à Casa et Rabat des principaux projets d’infrastructure lancés et réalisés en province.

Pour évaluer la solvabilité de ce portefeuille, la banque utilise un système de notation interne. Ce modèle dédié aux entreprises, prend en compte en plus des éléments financiers, des éléments qualitatifs et de comportement. Il couvre l’essentiel des engagements de la banque. Sa conception repose sur l’analyse des classes homogènes et sur des analyses statistiques éprouvées. Le dispositif de notation est fondé essentiellement sur la Note de Contrepartie qui reflète sa probabilité de défaut à un horizon d’observation d’une année. La note est attribuée à une classe de risque de l’échelle de notation, laquelle échelle est constituée de huit classes de risque dont une en défaut (A, B, C, D, E, F, G, et H).

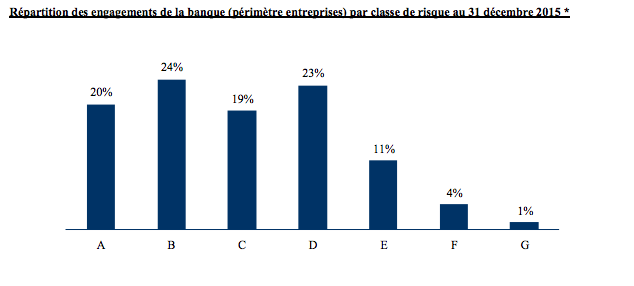

Ainsi, au plan des engagements, la distribution des risques relative au périmètre Entreprises se présente comme suit :

Source : Attijariwafa bank

Notons tout de même que les administrations publiques et les entreprises de la promotion immobilière, les dossiers inactifs, les personnes physiques et les dossiers en contentieux sont hors périmètre.

La banque vient d'être autorisée par l'AMMC aujourd'hui à lever 1 Md de dettes subordonnées. L'objectif est de financer l'expansion du groupe tout en renflouant ses fonds propres et ses ratios prudentiels. Fin 2015, Attijariwafa bank affichait un ratio de solvabilité de 12,7%, contre 12,8% en 2014.