Menu

fermer

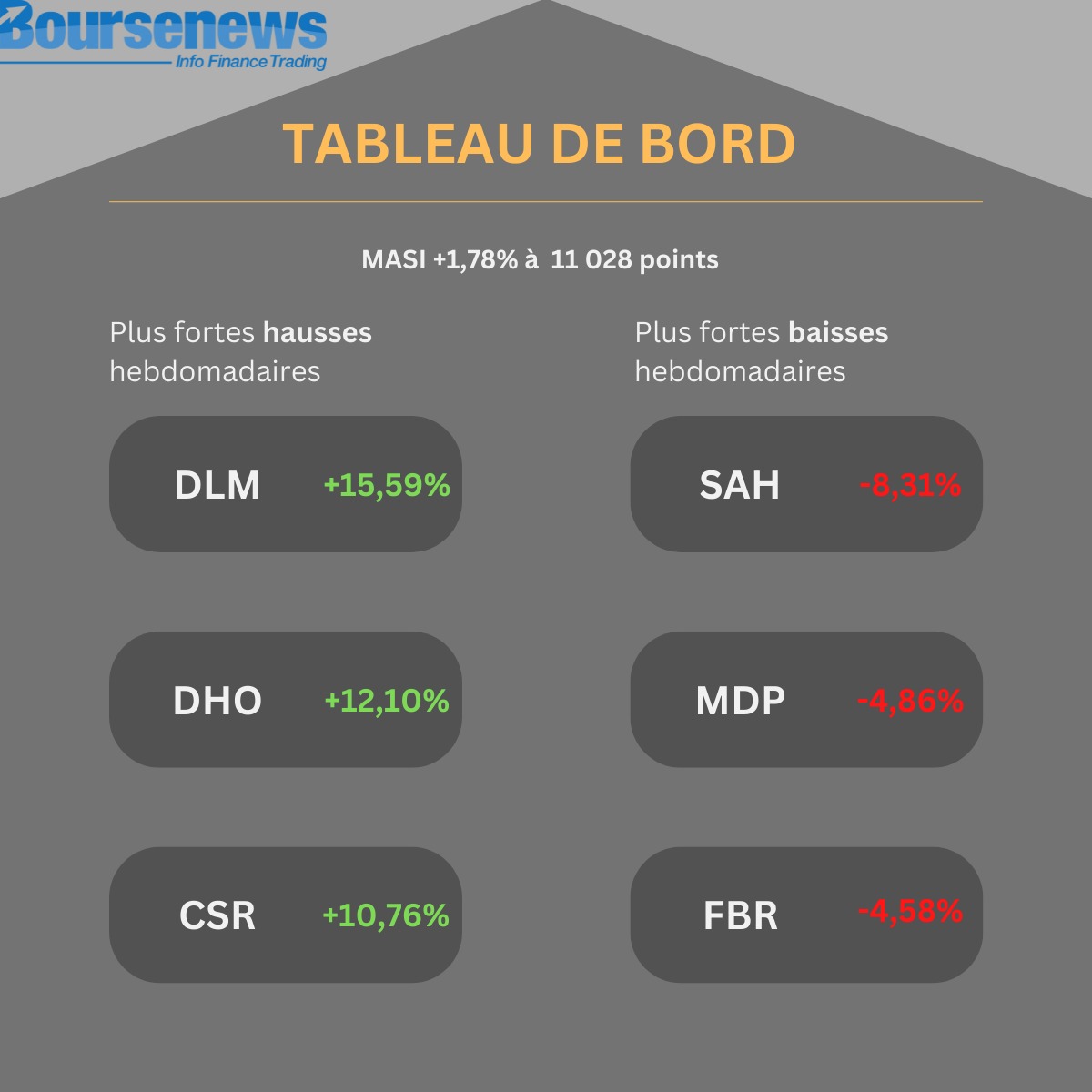

Les opérateurs boursiers se sont résolument habitués aux bouchons lors des dernières séances avant la fin du délai légal des publications. Cette année encore, l'on a assisté à la même "scène" avec un flot important de publications trimestrielles tombées lors de la seule journée du mercredi. Le lendemain, la poussière des publications trimestrielles est quelque peu retombée et l'humeur du marché s'est matérialisée par un retour des intérêts acheteurs (+1,03% pour le Masi lors de la séance du jeudi) mais toujours peu convaincant et ne remettant pas en cause le message baissier de fonds.

En substance, le bilan des trimestriels est mitigé avec des avertissements mais aussi des indications sur les perspectives des résultats annuels. Si les revenus globaux de la cote sont toujours tirés par un effet prix favorable -qui commence toutefois à se diluer si l’on compare avec le trimestre d’avant (-0,03%)- les premiers signes sur la capacité bénéficiaire sont peu reluisants. En effet, pour les sociétés ayant publié leur RNPG, celle-ci ressort en baisse de 11,8% à 12,7 milliards de DH pour un MASI en recul de 18%.

Maintenant que la page des trimestrielles est tournée, les investisseurs ont dans le viseur la prochaine réunion sur la politique monétaire. La banque centrale a pris la décision, au mois de septembre, d’augmenter le taux directeur de 50 pbs pour le porter à 2%. Ceci a provoqué une augmentation de la volatilité des cours sur les marchés financiers nationaux qui demeurent aujourd’hui fragiles. Il convient de noter que le premier resserrement de politique monétaire entamé par Bank Al-Maghrib n’est pas curatif et qu’il a essentiellement pour objectif d’agir sur les anticipations d’inflation des opérateurs économiques marocains. Pour décembre, le consensus table sur une hausse du taux dans la fourchette des 25 à 50 pbs.

Sur le marché des taux, en l’absence de la publication des besoins annoncés du Trésor durant le mois de décembre, le Trésor a enregistré une levée totale de 7,5 Mds de DH cette semaine, face à une demande plutôt importante d’environ 10 Mds de DH. La maturité 13 semaines concernée par une levée de 4,5 Mds de DH s’apprécie de 7 pbs à 2,65%. À l’instar de la séance dernière, le Trésor a levé 3 Mds de DH sur la maturité 5 ans à taux révisable 52 semaines. Le taux correspondant s’est légèrement apprécié de 1 pb à 2,907%. La nouvelle formule proposée par le Trésor, plus adaptée aux exigences de rentabilité des investisseurs, semble susciter leur appétit envers les BDT.

Sur le volet macro, pas beaucoup d'éléments à mettre sous la dent pour cette semaine. Selon, l'enquête de conjoncture de BAM et pour les trois prochains mois, les industriels anticipent une amélioration de l'activité. Toutefois, 28% des entreprises déclarent ne pas avoir de visibilité quant à l'évolution future de la production et 31% pour ce qui est des ventes.

Sur le marché de change, le Dirham s'est approché de la limite supérieure de la bande de fluctuation de 5%. Une situation qui pourrait inciter Bank Al-Maghrib à intervenir par des adjudications de vente de devises sur le marché des changes interbancaire, selon les analystes de AGR.

Techniquement, le Masi a dépassé les 10.900 points cette semaine sur des volumes relativement bas. Tant que ce niveau est préservé en support, le rebond technique restera actif.