Menu

fermer

"Le reprofilage du couple Risque-rentabilité du Groupe Addoha sur la période 2015-2017, s'assimile selon nous, à une course de demi-fond 3000 m steeple. Le management semble entamer un excellent départ en 2015, encore faut-il maintenir la même cadence lors des deux prochains tours". C'est ainsi que les analystes d'Attijari Intermédiation décrivent la situation de l'immobilière dans une note de recherche qui vient de paraître.

Dans cette note, l'objectif est "d’apporter des éléments de réponse objectifs par rapport aux différentes interrogations et incertitudes que les investisseurs expriment", explique le courtier.

Pour se faire, les analystes ont d'abord évalué la situation patrimoniale du Groupe dans le contexte actuel du secteur immobilier. "Notre analyse «risque» se focalise sur les deux principaux agrégats du Bilan, à savoir : la réserve foncière et l’encours clients" .

Ensuite, ils ont Challengé la faisabilité opérationnelle et financière du Plan Génération Cash d’une part, et estimer son impact potentiel sur le profil risque et les niveaux de rentabilité du Groupe d’autre part.

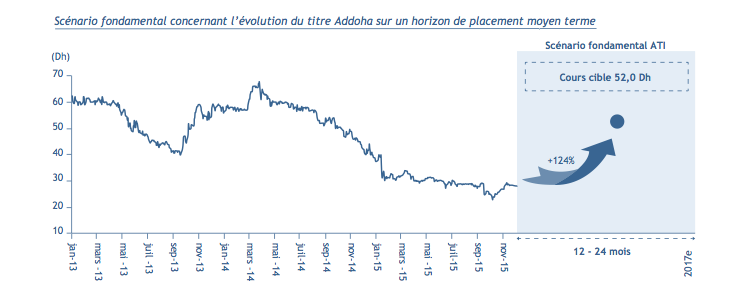

Un cours cible de 52 DH

"A l’issue de cet exercice, nous concluons que le titre Addoha est sous-évalué en Bourse aussi bien sur l’aspect patrimonial que celui des comparables. D’un point de vue boursier, nous recommandons la valeur Addoha à l’ACHAT avec un cours cible de 52,0 Dh correspondant à des multiples 2017e très corrects, à savoir : un P/E de 13,1x, un P/B de 1,3x et enfin, une VE/EBE de 12,7x", conclut l'analyse.

Un patrimoine sous évalué

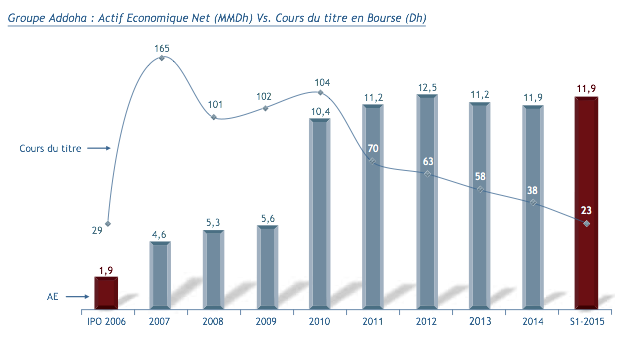

Le courtier explique que quand la capitalisation boursière de Addoha s'est dégradée de 13,1 Mds de dirhams sur les trois dernières années uniquement, son actif net, lui, a été multiplié par 6 depuis son introduction. A noter qu'à fin juin 2015, les stocks et les créances clients représentent 80% du total bilan et sont évalués à 25,7 Mds de dirhams. La valorisation patrimoniale d'Addoha ressort ainsi à 13,8 Mds de dirhams, soit une décote de 46%. En effet, cette méthode donne un cours cible de 43 DH contre 23,2 DH, lors de l'élaboration de l'analyse.

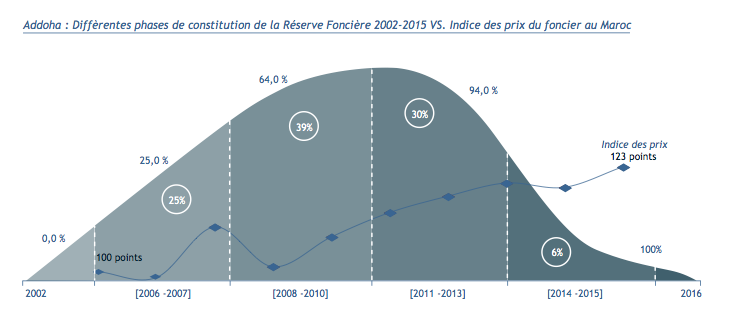

Une réserve foncière "monnayable" valorisée à 2 fois son coût d'acquisition

"A fin juin, la réserve foncière est estimée à 5.300 hectars dont 900 hectars n'offrant pas de visibilité quant à leurs perspectives de développement sur le moyen terme", expliquent les analystes d'Attijari Intermédiation. La réserve foncière monnayable est pour sa part estimé à 4.400 hectars. Le coût d'acquisition du foncier est en moyenne de 200DH/m2. Pour valoriser cette réserve foncière, Attijari Intermédiation a procédé à un sondage auprès panel d'investisseurs et de d'intermédiaires agrées. Ce qui valorise le patrimoine d'Addoha à 22 Mds de dirhams.

*Les illustrations sont toutes tirées de la note de recherche d'Attijari Intermédiation.