Menu

fermer

1. Hausse des risques d’impayés

Selon les analystes, les tensions sur le risque d’impayés devraient persister en 2021. La montée des créances en souffrance constatée en 2020 devrait probablement se maintenir en 2021.

Dans ce sens, la banque centrale tablait en août 2020 sur un taux d’impayés aux alentours de 10,8% en 2021 et 9,9% en 2020, soit une prévision pour l’année 2020 plus inquiétante par rapport aux réalisations.

«Nous pensons donc que le taux d’impayés en 2021 devrait probablement augmenter par rapport à celui de 2020 mais sans pour autant atteindre le niveau de 10,8%. En révisant à la baisse la prévision de la banque centrale pour l’année 2021 avec le décalage observé en 2020, il se situerait aux alentours de 9,3%. Ce qui représente une augmentation de plus de 12 Mds de DH de l’encours des créances en souffrance au cours de la prochaine année», lit-on dans le document de recherche.

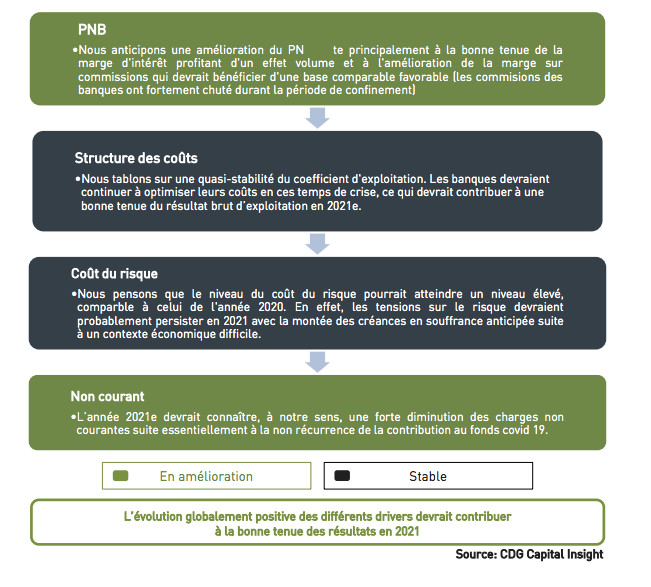

2. Bonne tenue du RBE

Les analystes expliquent que les investissements réalisés par les banques pour la modernisation de leurs systèmes d’information a pesé sur leurs charges d’exploitation sur la dernière décennie. Une évolution plus rapide que celle du PNB qui s’est traduite par une détérioration du coefficient d’exploitation (passant de 47,5% en 2009 à 50,2% en 2019).

En 2020, le secteur coté a enregistré une légère diminution des charges générales d’exploitation, reflétant une bonne maitrise des coûts. Par ailleurs, suite à une baisse plus importante du PNB comparativement à celles des charges, le coefficient d’exploitation a connu une légère détérioration passant de 48,5% en 2019 à 49,2% en 2020.

« Nous soulignons que la contribution des banques au fonds covid-19 a été comptabilisée dans les charges non courantes au niveau des comptes sociaux. Nous pensons que les banques continueront à optimiser leurs coûts en ces temps de crise, ce qui devrait contribuer à une bonne tenue du résultat brut d’exploitation en 2021 », précise-t-on.

3. Coût du risque, lanterne rouge

Pour l’année 2020, le niveau du coût du risque consolidé du secteur dans son ensemble (pour lequel les chiffres ne sont pas encore disponibles) devrait fortement augmenter à l’image de la montée des créances en souffrance.

Selon les chiffres de CDG Capital, le coût du risque des banques cotées s’est établi à 8,7 Mds de DH contre 4,8 Mds de DH à fin 2019, soit une progression de 81,9% (sur la base des comptes sociaux).

«Par ailleurs, nous pensons que les tensions sur le risque devraient persister en 2021 avec la montée des créances en souffrance anticipée suite à un contexte économique difficile. Dans ce sens, le niveau du coût du risque devrait probablement se maintenir à un niveau élevé comparable à celui de l'année 2020», estime CDG Capital.

4. Hausse de la marge d’intérêt

Les baisses du taux directeur ont entrainé une légère pression sur les taux débiteurs. En effet, la banque centrale a réduit le taux directeur de 75 pb passant de 2,25% à 1,5% à fin 2020. Il s’en est suit une diminution de 50 pb du taux débiteur global.

La recherche juge toutefois que lette baisse ne reflète pas entièrement la diminution du taux directeur, ce qui pourrait s’expliquer à notre sens par l’augmentation de la prime de risque suite à la montée des créances en souffrance.

«Par ailleurs, nous pensons que la mise en place du dispositif des prêts garantis à taux fixe à 3,5% a probablement atténué cette appréciation de la prime de risque. Dans ce contexte, suite à la tendance haussière de la prime de risque combinée au ralentissement potentiel de la distribution des crédits relance qui ont bénéficié d’ un taux bas, nous tablons sur une légère hausse des taux débiteurs en 2021».

Dans l’ensemble, ils estiment que la marge d’intermédiation du secteur devrait se stabiliser voire augmenter en 2021. Nous nous attendions à ce que le coût moyen des ressources demeure relativement stable alors que nous tablons sur une légère hausse voire une stabilité du taux de rendement moyen des financements.

5. Croissance positive des résultats

Au final, suite à la lecture des différentes lignes directrices du secteur, les banques marocaines maintiendront leur aptitude à dégager une croissance des bénéfices pour l’année à venir.

Le graphique ci-après reprend les perspectives des principaux drivers de la croissance des résultats présentées par la recherche de CDG Capital.