Placements : pourquoi les OPCVM monétaires sont abandonnés par les épargnants ?

Depuis le premier janvier 2015, les OPCVM monétaires au Maroc ont vu leurs actifs sous gestion baisser de 9% alors que leur rendement moyen est 2,75%, bien mieux que le rendement des actions. Pourtant, l'actif net sous gestion des OPCVM actions continue de grimper (+4,35%) sur un an. Pourquoi alors ces OPCVM monétaires n'attirent plus ?

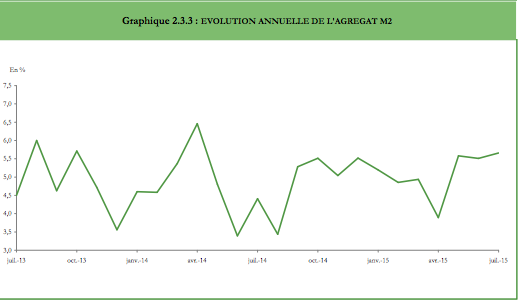

Il faut savoir, et c'est une information passée sous silence cet été, que le marché financier marocain est, à nouveau, renfloué de liquidités. Car, en plus de quelques transferts en devises pendant l'été, l'apport de la contribution libératoire et des fonds qu'elle a permis de rapatrier, se ressent encore. L'agrégat M2 est passé de 790 à 811 Mds de dirhams entre décembre 2014 et janvier dernier. L'agrégat M3 a augmenté dans les mêmes proportions. Les dépôts à vue ont augmenté de 4 Mds de dirhams au moment où les dépôts à terme se sont appréciés de plus de 6 Mds de dirhams.

Source : BAM

Les banques regorgent de liquidités, du moins, la situation n'a rien à voir avec celle de 2012 ou 2013. Résultat, la demande sur les bons du Trésor augmente sensiblement. La semaine dernière, par exemple, les opérateurs ont demandé un peu plus de 13 Mds de dirhams de bons, alors que le Trésor n'en a servi que 2,9. Logiquement, l'ajustement se fait par le prix, c'est-à-dire par la baisse des taux, et donc du rendement des obligations. Imaginez, si vous n'êtes pas familiarisés avec ces notions, que beaucoup de monde souhaite vous prêter de l'argent avec insistance. Votre réaction serait d'emprunter auprès de celui qui demande une faible rémunération pour son argent. C'est exactement ce qui se passe sur le marché monétaire en ce moment. Et la tendance date de mi-2014. Ajoutez à cela un déficit budgétaire en contraction de 5 Mds de dirhams par rapport au premier semestre 2015, qui encourage à son tour la baisse des taux.

Pourquoi cet argent ne va pas dans le crédit ?

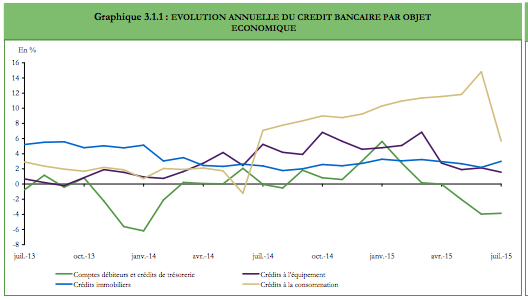

Au fait si. Le crédit bancaire a augmenté de 8 Mds de dirhams en absolu entre décembre dernier et juillet. Mais il est concentré dans le crédit habitat (5 Mds) alors que 1 Md de dirhams seulement a alimenté l'économie productive et 2 Mds de dirhams pour les crédits à la consommation. Une configaration qui profite à certains secteurs, surtout dans les services, mais qui laisse présager d'une année moyenne pour l'industrie. La raison se trouve sans doute du côté de la solvabilité des industriels, ce qui effraye les banquiers, qui au final, préfèrent se goinfrer de bons de Trésor. Ils sont moins rentables, certes, mais moins risqués et consomment moins de fonds propres.

Source : BAM

Les vases communiquent !

Théoriquement, une partie de ces liquidités qui ne va pas au crédit classique, doit bien être placée ailleurs. C'est le cas, à travers notament la dette privée obligataire. La réussite de l'emprunt obligataire d'Alliances, l'un des plus risqués de ces 5 dernières années, en est l'exemple parfait. Ces liquidités peuvent également être injectées dans des OPCVM actions. C'était le cas en début d'année où l'actif net a rapidement progressé de 10% pour cette classe. Mais les événements que traverse ce marché, poussent à la retenue et sur ce dernier point, les vases communiquent... mais dans la mesure du risque apprécié. Entre l'affaire CGI, les déboires des immobilières, la Samir et peut-être d'autres surprises d'ici la fin de l'année, il y a de quoi. Au final, le monétaire rapporte peu, l'action est plus risqué que jamais et seul l'obligataire paraît attractif.