Menu

fermer

Au Maroc, l'assurance Takaful bénéficie déjà d'une loi spécifique (loi 59.13) adoptée définitivement par les les 2 chambres du parlement le 2 août 2016 et publiée dans le bulletin officiel au mois de septembre de la même année. Mais les professionnels redoutent, avant même son application, que ce segment de marché, considéré comme l'un des trois piliers de l'écosystème participatif, ne se développe pas : Le modèle économique suggéré par l'Autorité de contrôle des Assurances et de la prévoyance sociale (ACAPS) à ces compagnies, leur mode de rémunération ou encore leur champ d'application et leur exigences de fonds propres sont jugés contraignants . Boursenews recense de manière exhaustive les doléances du secteur.

La loi 59.13 a posé les grands principes de fonctionnement de cette industrie financière, tout en laissant le soin au régulateur (ACAPS) de préciser les modalités d’application dans des circulaires détaillées, qu’il est en train de préparer et qui doivent être validées par le Comité charia pour la Finance Participative (CSFP) du Conseil Supérieur des Oulémas (CSO). En dehors des spécificités de l’Assurance Takaful précisées dans cette loi, les futurs opérateurs Takaful seront assujettis au même code des Assurances que les compagnies d’assurance conventionnelles et aux mêmes règles prudentielles imposées par le régulateur.

Un modèle économique qui n'incite pas à la performance

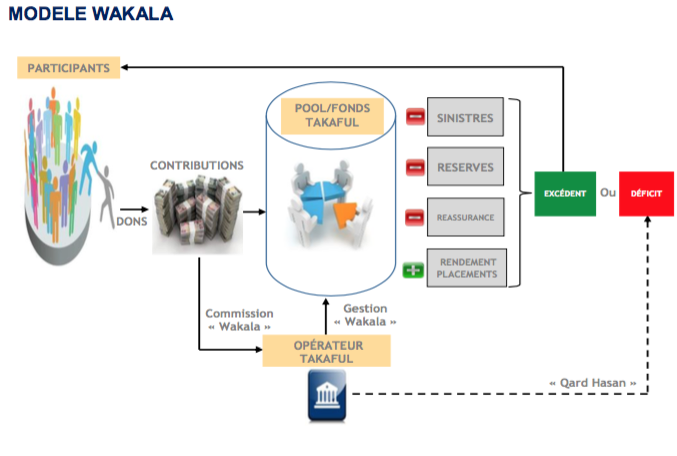

La loi 59.13 n’a pas fixé, d’une manière explicite, le modèle économique qui sera adopté. Toutefois, l’article 248-1 précise que « L'administration peut, sur proposition de l'Autorité et après avis conforme du Conseil supérieur des Oulémas, fixer les modes de rémunération de l'entreprise d'assurances et de réassurance au titre de la gestion du compte d'assurance Takaful ainsi que les critères de détermination de cette rémunération ». L’ACAPS peut donc, si elle le juge nécessaire, surtout au démarrage de cette activité, favoriser et imposer un modèle économique aux opérateurs Takaful et Re-Takaful. Mais l’article premier définit l’Assurance Takaful comme suit : « Assurance Takaful : Opération d'assurance réalisée en conformité avec les avis conformes du Conseil supérieur des Oulémas... Les opérations d'assurances Takaful et l'activité de gestion du compte d'assurance Takaful par une entreprise d'assurances et de réassurance ne peuvent, en aucun cas, donner lieu ni à la perception ni au versement d'intérêt. ». L’article 10-3, traitant de l’excédent technique, précise quant à lui qu’en Assurance Takaful, «les excédents techniques et financiers réalisés sont répartis entièrement entre les participants après déduction, le cas échéant, des avances Takaful ». Les professionnels estiment dès lors que le modèle économique qui se dégage est celui de la « Wakala ». Ce modèle consiste à rémunérer l’opérateur Takaful sur sa gestion du fonds Takaful, uniquement par des commissions déduites, à la source, des contributions. Ces commissions viennent charger les primes des produits Takaful. Les résultats technique et financier sont répartis exclusivement entre les participants.

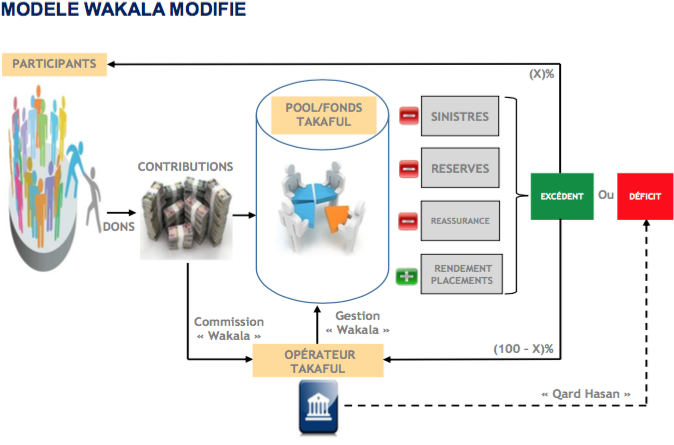

Le fait de restreindre la rémunération de l’opérateur aux commissions up-front fera que ces dernières seront plus élevées par rapport à l’Assurance conventionnelle car dans cette dernière, la rémunération principale de la compagnie d’assurance vient plutôt de l’excédent technique. Les primes des produits Takaful seront donc plus importantes que celles des produits conventionnels, ce qui constitue un handicap concurrentiel majeur dans un environnement hybride (Conventionnel – Participatif) et dans un marché de prix comme le marché marocain. C'est du moins ce qui ressort d'une étude réalisée par l'AMFP, l'association qui regroupe, entre autres, les dirigeants des banques et assurances participatives marocaines. Cette étude, à laquelle nous avons eu accès, indique que ne pas intéresser l’opérateur sur les excédents n’encourage pas ce dernier à optimiser sa gestion technique (Acceptation des risques, indemnisation des sinistrés, réassurance, ...) et financière (Placements) des fonds. Le risque est que l’opérateur Takaful néglige cet aspect important de sa mission et se contente de la gestion administrative. "Le modèle le plus approprié à notre contexte, surtout au démarrage, est le modèle « Wakala modifié », où l’opérateur est rémunéré par des commissions up-front mais aussi par une partie de l’excédent technique. Ce modèle est celui appliqué en Arabie Saoudite et en Malaisie qui s’accaparent respectivement 50% et 25% du marché mondial du Takaful", indique Bellali Mohamed, Responsable commission Takaful au sein de l'AMFP et auteur de cette étude.

Un périmètre d'application restreint

L'autre contrainte évoquée par les professionnels est le périmètre d'application de l'assurance Takaful jugé restreint. Car si la loi 59.13 n’a pas fixé le périmètre d’application des nouvelles dispositions, en termes de branches d’assurances concernées (Vie/Non Vie, Assurances de personnes/Assurances des biens, ...), et a laissé le soin de le préciser aux circulaires d’application à élaborer par le régulateur (ACAPS), l'orientation actuelle est de limiter le champ d'application au « Family Takaful », le temps de tester cette nouvelle industrie sur le marché marocain, de roder les mécanismes de gestion et de contrôle et d’évaluer sur le terrain son impact sur le marché de l’Assurance conventionnelle au Maroc pour éviter toute déstabilisation de ce dernier. Pour les professionnels, "cette orientation pose un certain nombre d’interrogations et de de problématiques qu'il va falloir discuter et clarifier entre l’ACAPS et les professionnels de l'Assurance au Maroc". Car l’urgence actuelle pour le régulateur est de répondre à la demande des banques participatives, en termes d’Assurance, pour leur permettre d’offrir à leurs clients des packages full « sharîa compliant » » en termes de produits bancaire et assurance. Dans le cadre d'un contrat Mourabaha par exemple, la banque exigera du client de souscrire un contrat d’assurance de type Décès, et pour être « Sharîa compliant », ce contrat doit être un contrat Takaful. Le "Family Takaful" couvre certes les personnes, mais pas les risques liés aux biens, ce qui appelé l'Assurances des biens en langage conventionnel. Ce type de risque est couvert par le « General Takaful ». Or, les banques ont l’habitude d’exiger, en plus de l’assurance Décès, une assurance multirisques pour le bien dans le cadre du financement habitat. Les professionnels estiment que ne pas intégrer le « General Takaful » au périmètre d’application de la loi 59.13 posera un sérieux problème aux banques participatives qui ne pourront pas offrir à leurs clients un package full « sharîa compliant».

Des tickets d'entrée jugés excessifs

La loi sur le Takaful est claire : Toute compagnie d’assurance conventionnelle ou tout investisseur désirant exercer une activité participative doit créer une filiale complètement dédiée au Takaful. Pour sa part, la loi 17.99 portant Code des assurance apporte un autre élément : Les agréments sont délivrés par branche : Vie ou Non Vie. Cette même loi fixe les fonds propres minimaux pour la constitution d’une compagnie d’assurance au Maroc à 50 MDH. Pour les professionnels, même dans l’hypothèse que le périmètre d’application de la nouvelle loi soit limité au « Family Takaful », ce dernier comporte des produits Vie (Décès par exemple) et Non Vie (Santé par exemple). 3 questions se posent alors : Est-ce que le régulateur délivrera aux futurs opérateurs Takaful deux agréments en dérogation au Code des assurances ou exigera-t-il la création de deux filiales ? Dans ce cas, il faudra disposer de deux entités, une pour la Vie, l'autre pour la Non-Vie avec tout ce que cela coûtera en termes de fonds propres et de frais de constitution et de fonctionnement. Est-ce que le minimum obligatoire en fonds propres sera maintenu à 50 MDH ou revu à la baisse pour les opérateurs Takaful, sachant que le modèle de risque de ces opérateurs et complétement différent de celui des compagnies d’Assurance conventionnelles ? Cette obligation de créer des filiales dédiées, et en plus par branche d’assurance, ne constituera-t-elle pas un sérieux frein pour les investisseurs pour se lancer dans cette activité, si on rajoute cette contrainte à celle discutée auparavant concernant le modèle économique « Wakala » peu rentable et peu intéressant pour les futurs actionnaires ?

Pour Bellali Mohamed, Responsable Commission Takaful à l'AMFP, ces questions posent de réels problèmes de compétitivité pour ces compagnies par rapport à l'assurance conventionnelle, surtout dans un environnement hybride comme le Maroc, où vont cohabiter les Assurances conventionnelles et le Takaful.