Face à l'abondance des liquidités et à la baisse généralisée des taux sans risques, les investisseurs et OPCVM en obligations sont dos au mur. leur pouvoir de négociation s'amenuise face à des émetteurs qui profitent de la situation pour imposer des conditions difficiles à accepter en temps normal.

Vous l'avez suivi ces dernières semaines, les émissions obligataires subordonnées des banques privées marocaines se sont multipliées mais aussi celles d'institutionnels comme l'OCP, reflétant un comportement opportuniste de la part de ces entreprises dans un contexte qui leur est favorable. La dette subordonnée de Crédit du Maroc a été sursouscrite 39 fois ! Celle de l'OCP, pesant pourtant 5 Mds de dirhams et présentée comme la plus grosse opération sur le marché, a suscité une demande deux fois supérieure à l'offre, soit 10 Mds de dirhams. Même l'émission obligataire d'Attijariwafa bank, jugée très peu rémunératrice a été entièrement souscrite. D'où viennent alors ces liquidités et pourquoi un tel engouement ?

"C'est ça ou rien"

Interrogés sur ces questions, des gérants obligataires de la place évoquent un déséquilibre de plus en plus structurel dans les négociations entre les détenteurs de capitaux (OPCVM, investisseurs institutionnels etc.) et les émetteurs de dette privée : "De toute façon, si un gérant décide de ne pas y aller, d'autres le feront", nous déclare l'un d'entre eux. Les liquidités sont en effet telles, que ces investisseurs sont obligés de souscrire à ces émissions. Pire encore, la baisse des rendements sans risque crée un phénomène d'éviction des bons du Trésor vers cette dette privée un peu plus rémunératrice. Mais ce qui inquiète les investisseurs, ce sont les primes de risque qui sont faibles, voire illusoires et qui ne justifient pas ce déplacement de capitaux vers ce compartiment un peu plus risqué que celui de la dette publique. Schématiquement, les encours des OPCVM sont orientés vers une dette privée, plus risquée par construction, sans pour autant générer plus de rendement.

Et comme ce n'est pas suffisant, un autre élément vient compliquer la donne : Certains émetteurs profitent de ce rapport de force à leur avantage pour proposer des conditions de rémunération difficiles à accepter en temps normal, comme la possibilité de reporter le paiement des coupons. Des conditions qui mettent les OPCVM dans l'embarras. "Outre l'optimisation et la sécurisation de l'épargne, nous devons offrir à nos clients une rémunération la plus élevée possible. Or, certains clients de certains OPCVM ont la minimisation des risques comme principale préoccupation. Les taux bas et l'éventualité de retard dans le paiement des coupons feront que les frais de gestion seront faibles pour ce type d'OPCVM qui s'en sortira avec un maigre chiffre d'affaires cette année", nous explique ce gérant.

La hausse des actions n'arrange pas les choses

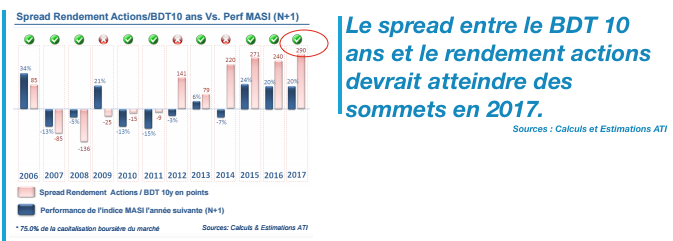

Outre ces aspects, les OPCVM obligataires subissent la concurrence du marché actions et une plus grande aversion au risque de la part des donneurs d'ordres, ce qui pousse les gérants à accepter des conditions difficiles dans la dette privée, pourvu que les clients n'aillent pas chercher de la rentabilité sur le marché actions. Selon les analystes d'Attijari Intermédiation, cette configuration devrait perdurer en 2017. Dans une note récente, ils expliquent que "le marché Actions profiterait en 2017 d’un afflux important de liquidité, soutenu par un creusement durable des spreads entre les rendements obligataires et ceux des Actions". Et d'ajouter que "les investisseurs semblent aujourd’hui plus disposés à prendre des risques". Ce constat se reflète à travers la nette amélioration de l’ATI Indice de Confiance, (indicateur calculé par la société de Bourse) et par la poursuite de la baisse de la prime de risque actions.Cette dernière est passée en 2016 à son plus bas de 6 ans, à 7,1% et dispose, selon les analystes d'ATI, d'une marge de baisse supplémentaire jugée importante de 200 points de base.

L'activité en apparence importante du marché de la dette privée cache en réalité un malaise chez les gérants des OPCVM spécialisés dans les taux. Un chiffre tout aussi alarmant sur 2017 pour conclure : L'écart attendu entre le rendement du marché actions et les bons du Trésor à 10 ans est de 290 points de base après 240 points de base en 2016. C'est l'écart le plus important des 10 dernières années, et qui renseigne sur la concurrence que devront encore subir ces OPCVM en 2017.