Menu

fermer

Les trois cimentiers cotés à la Bourse de Casablanca que sont Ciments du Maroc, Holcim Maroc et Lafarge Ciments traversent une période importante marquée par plusieurs bouleversements. Le secteur survit à une baisse de la consommation qui dure depuis 2011, un mouvement de concentrations qui touche Holcim et Lafarge mais également Ciments du Maroc avec le changement de son actionnariat, sans oublier l'arrivée de nouveaux acteurs qui compliquent la donne concurrentielle. Dans ce contexte, les analystes d'Upline ont passé en revue la stratégie de chacune de ces entreprises. Tour d'horizon.

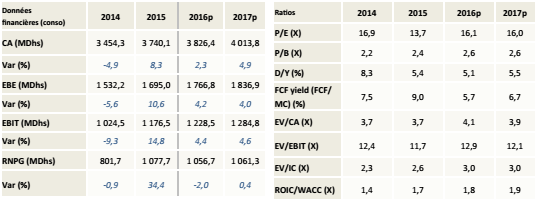

Ciments du Maroc : Une assise financière solide

Après trois années de vaches maigres, Ciments du Maroc clôture l’exercice 2015 sur une bonne appréciation de son chiffre d’affaires et ce, malgré la légère hausse de 1,2% des ventes en volume de la société (+1,4% pour le marché). En sus de l’impact favorable des ventes de l’activité BPE et Granulats, l’évolution du volume d’affaires porte à croire que le cimentier aura procédé à une importante augmentation des prix de vente au cours de l’exercice 2015, privilégiant ainsi un gain en termes de marges aux dépens de la part de marché.

Par ailleurs, et dans le cadre du mouvement de concentration du secteur cimentier sur le plan mondial, Ciments du Maroc a annoncé l’accord de rachat par HeidelbergCement de 45% du capital de sa maison-mère ITALCEMENTI auprès d’ITALMOBILIARE. Une nouvelle configuration qui pourrait se traduire par des synergies importantes au Maroc, notamment en termes de R&D.

Les analystes soulignent également la solidité de l’assise financière dont jouit Ciments du Maroc avec une trésorerie largement excédentaire, synonyme de possibilités de distributions exceptionnelles de dividendes et/ou de plans d’investissements futurs. En l’absence de plus amples détails, les analystes se sont projetés dans leur Business Plan sur l’hypothèse d’un payout dans une fourchette comprise entre 90% et 100%. Il en résulte, sur la base de la méthode DCF, un cours cible de 1 310 Dhs, soit une décote de 11,1% par rapport à son cours au 22 avril 2016, d’où sa recommandation de se renforcer sur le titre.

Ratios financiers Ciments du Maroc. Source : Ciments du Maroc et Analyses & Recherches - Upline Securities

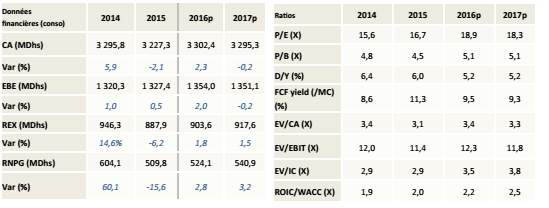

Holcim Maroc : Des regards croisés sur la fusion

Depuis l’année 2009, Holcim Maroc s’est vu contraint de faire face à un contexte moins favorable comparativement aux autres cimentiers cotés. En effet, en sus de l’impact peu porteur consécutif au tassement du marché national de la construction, le cimentier était également confronté à l’ascension des capacités de production, avec notamment la création de CIMAT en 2010 (servant les régions du Centre du Maroc, dont Casablanca). Une situation qui devrait s’aggraver davantage

avec l’introduction d’un nouvel entrant (ATLANTIC CIMENT) qui projette la mise en service début 2018 d’une cimenterie dans la région de Settat d’une capacité de production de 2,2 millions de tonnes. En somme, une situation qui se traduirait par une dilution de la part de marché de Holcim Maroc actuellement autour de 19%. Sur la base de la méthode DCF, les analystes d'Upline aboutissent à un cours cible de 2 084 Dhs, correspondant à une surcote de 4,2% par rapport à son cours du 22 avril 2016, d’où leur recommandation de conserver la position du titre dans les portefeuilles.

Bien que notre évaluation se base sur un scénario « stand alone », l’appréhension des perspectives du Groupe cimentier ne peut se faire que dans le cadre global du projet d’entreprise qui sera échafaudé post-fusion. En attendant ces informations, nous considérons que le cours en bourse a intégré la totalité du potentiel de croissance de la société, d’où l’opportunité d’alléger la position sur la valeur”, concluent-ils.

Ratios financiers Holcim Maroc. Source : HOLCIM MAROC et Analyses & Recherches - Upline Securities

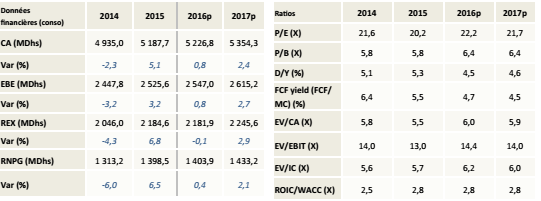

Lafarge Ciments : Des réalisations qui contournent la conjoncture

Enfin, en dépit d’un contexte global peu porteur ayant prévalu depuis l’année 2012, Lafarge Ciments réussit tout de même à afficher des niveaux de marges appréciables et supérieurs à la moyenne du secteur coté. En plus d’un effet taille favorable, synonyme d’économies d’échelle importantes, l’entreprise a pu capitaliser également sur ses multiples actions d’efficience

technique et de substitution énergétique (réduction des coûts) et d’innovation (appui à l’offre commerciale). Une performance qui devrait se confirmer dans les années qui viennent en lien, notamment, avec le potentiel de synergie de sa prochaine fusion avec HOLCIM MAROC prévue pour le troisième trimestre de l’année en cours.

"Dans l’optique de cette nouvelle configuration, nous pensons que le cimentier serait amené à se focaliser davantage sur la concrétisation de cette fusion. Ce qui pourrait, vue la léthargie du marché cimentier national, pousser la nouvelle entité fusionnée à revoir la dimension de son investissement au Sud, dans le sens d’une réduction de capacité ou transformation en centre de broyage” pronostiquent les analystes. En attendant d’avoir plus d’éléments sur ce projet de fusion, les analystes estiment que le niveau de valorisation actuel en Bourse a incorporé la totalité du potentiel de croissance de la société, reflété par ailleurs par des multiples boursiers élevés (PE 2015 à 20,2x et un P/B 2015 à 5,8x).

Ainsi, sur la base de la méthode DCF, la volorisation conduit à un cours cible de 1 764 Dhs, soit une surcote de 1% par rapport à son cours au 22 avril 2016, d’où la recommandation de conserver le titre dans les portefeuilles.

Ratios financiers Lafarge Ciments. Source : LAFARGE CIMENTS et Analyses & Recherches - Upline Securities