Menu

fermer

Bank Al-Maghrib décrit dans son rapport un Indice des Prix des Services Bancaires (IPSB) en constante progression depuis 2011, bien plus rapidement que l'évolution du panier moyen de la ménagère mesuré par l'indice des prix à la consommation (IPC). L'IPSB, tel que calculé par Bank Al-Maghrib, est un panier qui tient compte de services bancaires comme le «Package», les «Frais de tenue de compte» ou encore la «Carte bancaire Electron». À fin 2018, cet indice s’est établi à 126,76 enregistrant ainsi une hausse de 26 points par rapport à l’année de référence 2011, et une quasi-stagnation par rapport à 2017 qui a elle connu une forte progression. Cette tendance traduit donc le renchérissement des services bancaires qui composent le panier (Voir graphique ci-dessus).

"Les commissions perçues sur le package, la tenue de compte et la carte bancaire continuent de représenter plus de 80% du total des commissions depuis l’année de référence 2011. Ainsi, toute évolution de la tarification de ces trois services, notamment par les Banques qui prédominent le marché bancaire, aura un impact significatif sur l’IPSB", commente la banque centrale. On en comprend que cet indice est sensible aux prix appliqués par les leaders qui peuvent, de par leur part de marché, influencer le prix du panier moyen sur le marché.

Tirer les prix vers le bas

L’un des objectifs de l’inclusion financière (et de Bank Al-Maghrib) est de permettre un accès à des produits et services financiers abordables pour les différents segments de la population. La banque centrale précise à cet effet que les banques marocaines ont adopté la gratuité de 22 services de base au profit des citoyens. En outre, les banques marocaines ont développé au cours des dernières années des offres « Low Income Banking » au profit des segments à revenu bas pour promouvoir l’inclusion financière. Bank Al-Maghrib ne manque par de rappeler dans son rapport qu'elle a introduit de nouveaux organismes, les établissements de paiements, qui permettront la démocratisation des opérations de paiement, notamment à travers les solutions de paiement à bas coût pour favoriser à terme l’inclusion financière.

Si pour le moment ces mesures ne permettent pas d'inverser la courbe présentée plus haut, la banque centrale s'appuie sur une étude neutre, le FINDEX 2017 en l'occurrence, pour montrer qu'il n'existe pas de problème de perception chez le consommateur marocain. "seuls 14% des adultes qui ne possèdent pas de compte réglementé considèrent le coût comme frein à la bancarisation contre un pourcentage de 25% à l’échelle mondiale", lit-on dans le rapport.

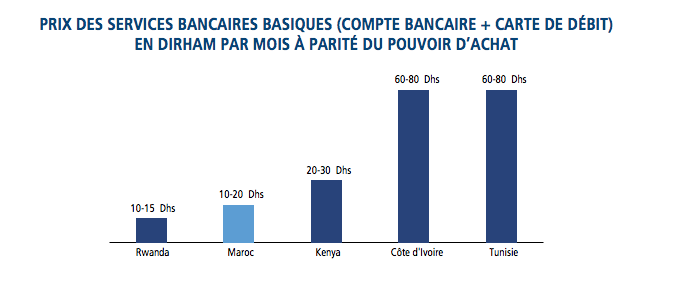

Le Maroc bénéficie de ce fait d’un positionnement bien plus compétitif par rapport à des pays comme la Tunisie ou encore la Côte d’Ivoire.

Source : BAM