Menu

fermer

Pour un profil conservateur, les unités de compte peuvent offrir jusqu’à 80% de rendements supérieurs par rapport à un DAT sur une période de 8 ans.

La diversification est bien plus qu'un simple concept financier; c'est un pilier fondamental dans la construction d'une stratégie patrimoniale robuste. Elle incarne parfaitement la notion essentielle selon laquelle ne pas mettre tous ses œufs dans le même panier est le moyen de gestion le plus prudent pour assurer la sécurité et la croissance de son patrimoine financier. C’est en substance le message qu’a mis en avant BMCI BNP Paribas Banque privée, lors du Salon de l’épargne. Par la voix de sa responsable Offre, Kanza Amor, la banque explique que la diversification peut se faire à plusieurs niveaux : par catégories d'actifs (actions, produits taux, liquidités, immobilier..), par échéances/maturités, par secteur d'activité ou encore via la géographie.

«La corrélation entre les actifs est tout autant un facteur clé à considérer. Des actifs faiblement corrélés ont tendance à évoluer de manière indépendante, ce qui peut contribuer à stabiliser votre portefeuille dans des conditions de marché volatiles», précise Kanza Amor.

Elle relève qu'entre 2013 et 2023, les obligations et les actions marocaines ont été décorrélées, permettant de réduire le risque global d'un portefeuille qui abrite ces deux classes. Et de nuancer : bien qu'elles soient dé-corrélées, ces deux classes d'actifs ont subi des chocs simultanés en 2022 notamment.

L'assurance-vie multisupport : outil puissant de diversification patrimoniale

À la différence des contrats en dirhams qui assurent un taux d'intérêt minimum, les contrats en unités de compte offrent aux souscripteurs la possibilité de diversifier leur épargne en investissant dans une large gamme de fonds, tels que des fonds d'investissement, des actions ou des obligations, explique Kanza Amor.

Ces contrats présentent des avantages fiscaux considérables. En pratique, seuls les revenus distribués font l'objet d'une imposition, avec une exonération fiscale totale dès le huitième anniversaire du contrat. De plus, la transmission du patrimoine aux bénéficiaires désignés en cas de décès est également exempte de toute taxation et de droits de succession.

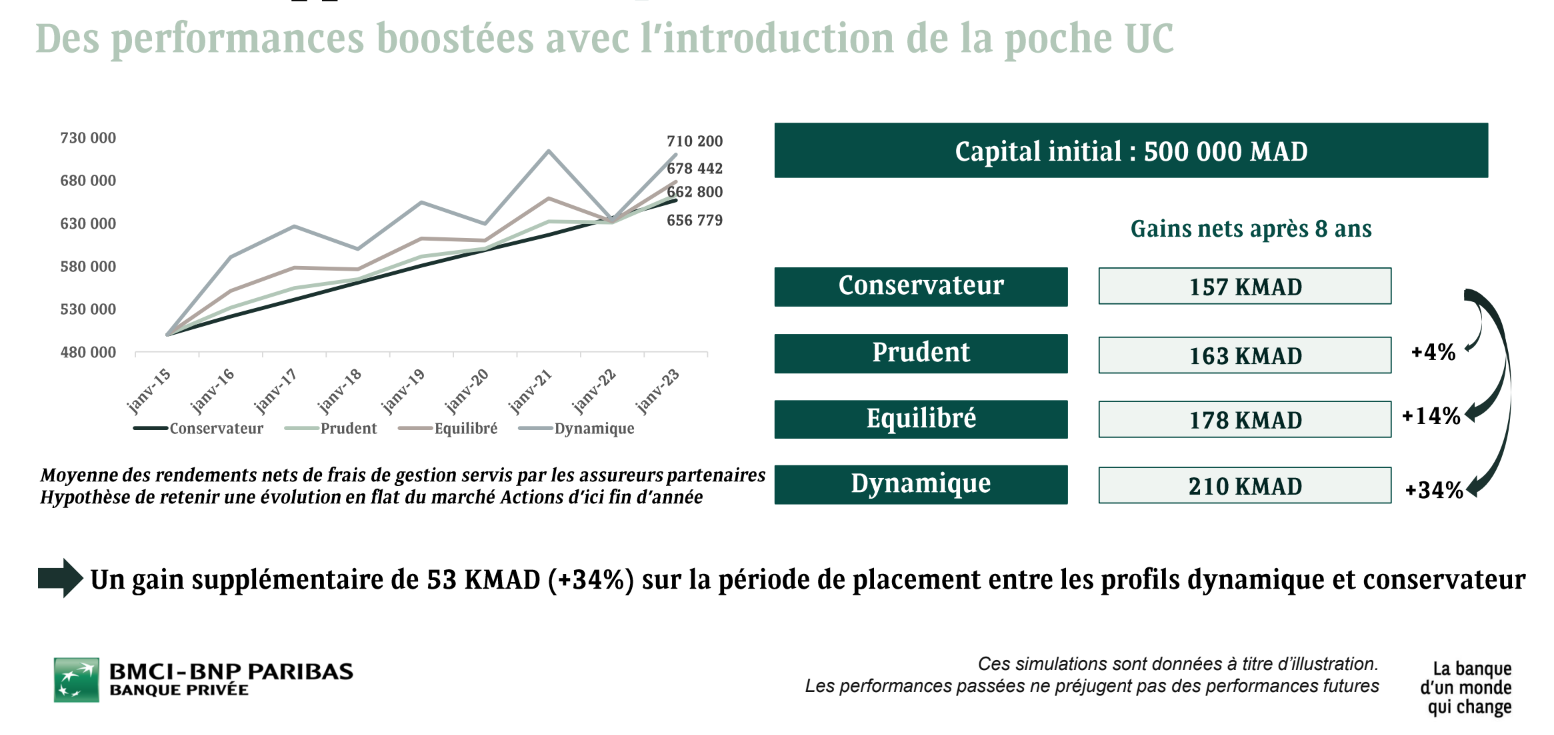

En termes de performances, prenons l'exemple d'un capital de 500.000 DH investi il y a 8 ans. Si cet investissement avait été placé dans un dépôt à terme renouvelé chaque année, avec une fiscalité de 30% sur les intérêts, il aurait généré un rendement de 88.000 DH sur la période de 8 ans.

En revanche, si le même montant avait été investi dans un contrat d'assurance-vie à 100% en fonds en dirhams, correspondant à un profil conservateur, les gains nets, bénéficiant d'avantages fiscaux, se seraient élevés à 157.000 DH en cas de sortie. Cela représente une rentabilité de 78% supérieure par rapport à un dépôt à terme renouvelé chaque année, démontrant l'avantage de ce contrat, même pour un profil conservateur, selon Kanza Amor.

La démonstration va plus loin en examinant les performances d'un contrat en unités de compte (UC). Ainsi, pour un profil prudent, les gains nets s'élèvent à 163.000 DH à la sortie, 178.000 DH pour un profil équilibré, et 210.000 DH pour un profil dynamique. Cela représente un gain supplémentaire de 53.000 DH (+34%) sur la période de placement entre les profils dynamique et conservateur.

Pour résumer, Kanza Amor note que «la diversification est un choix pertinent pour la diversification du patrimoine. Un choix qui offre de la flexibilité avec le fonds en dirhams qui est sécurisé, mais qui offre un rendement limité, et les UC qui offrent un rendement plus élevé, avec un risque de perte en capital. Cette diversification, vu qu’elle est combinée à des avantages fiscaux et de succession, fait de l’assurance-vie multi support un outil puissant pour les épargnants qui veulent valoriser leur patrimoine à long terme. En plus, en rajoutant à cela un accompagnement dynamique et une gestion active, on pourra espérer une performance améliorée et une sécurisation des gains».

Au final, pour construire une stratégie d'investissement patrimonial, il est important d'avoir des objectifs clairs, des horizons temporels définis et une diversification adéquate de votre portefeuille.