Menu

fermer

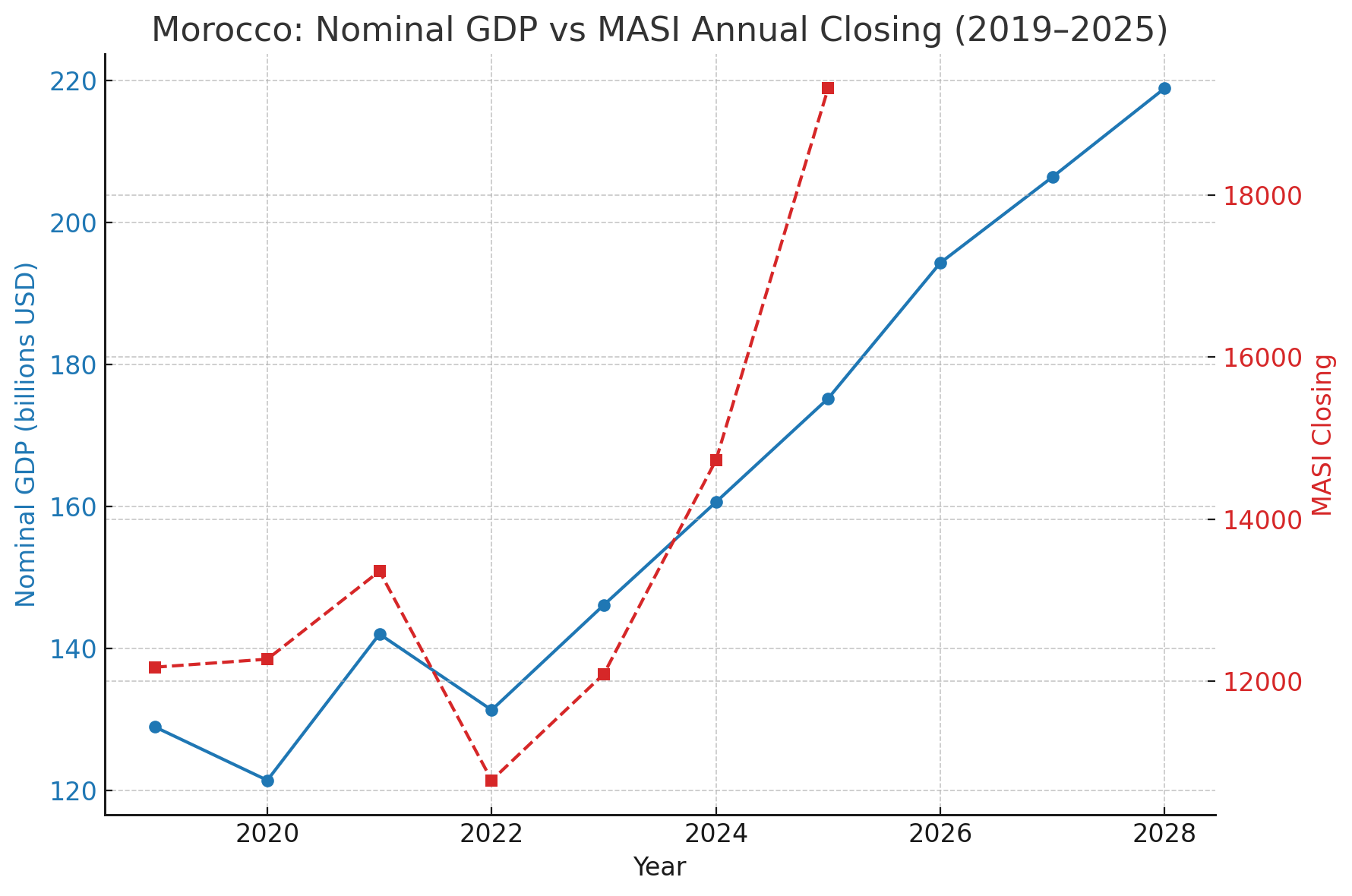

S&P projette un PIB nominal du Maroc en hausse quasi continue jusqu’en 2028, de 128,9 Mds $ (2019) à 218,9 Mds $ (2028). Historiquement, le MASI a épousé la tendance du PIB, mais avec un effet amplificateur : les phases d’expansion sont sur-réagies à la hausse et les ralentissements à la baisse. Cela permet d’identifier des corrélations et de se projeter dans les niveaux de l’indice à horizon 2028.

Pour rappel, S&P estime que les perspectives de croissance sont "solides", avec une progression du PIB réel attendue en moyenne de 4 % sur la période 2025-2028. Elles demeurent toutefois vulnérables en raison des effets défavorables du changement climatique sur la production agricole.

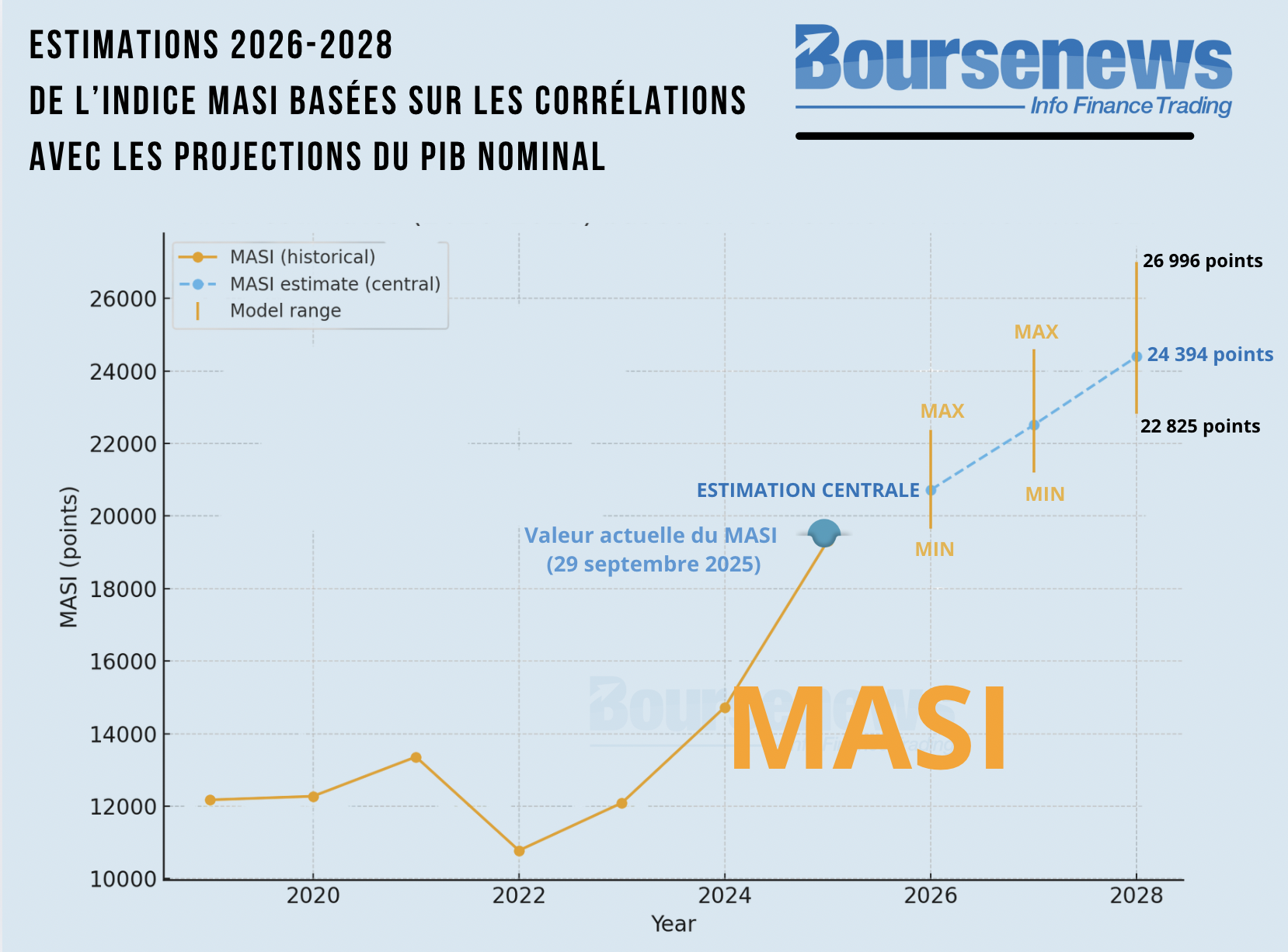

Partant de là, nous avons estimé des cibles 2026–2028 du MASI à partir de la relation statistique observée depuis 2019 :

| Année | PIB S&P (Mds $) | MASI – Scénario central | Fourchette multi-modèles |

|---|---|---|---|

| 2026 | 194,3 | 20 720 | 19 645 – 22 367 |

| 2027 | 206,4 | 22 508 | 21 197 – 24 596 |

| 2028 | 218,9 | 24 394 | 22 825 – 26 996 |

Le scénario central suggère un MASI qui prolonge la tendance haussière du PIB nominal avec amplification, vers ~20,7k (2026), ~22,5k (2027) et ~24,4k (2028). Ces niveaux doivent être lus comme repères macro-corrélés, non comme des objectifs fermes : le cycle des taux, la rentabilité des sociétés cotées et les flux locaux et étrangers feront l’essentiel de l’écart à la trajectoire.

Limites et précautions

Ces estimations doivent être lues avec prudence : l’échantillon 2019-2025 est court et la relation observée peut être instable et non causale. Le PIB nominal intégrant l’inflation, une désinflation plus rapide que prévu peut modifier la trajectoire du PIB en dollars. Par ailleurs, plusieurs variables clés ne sont pas modélisées — trajectoire des taux d’intérêt, résultats des entreprises, flux, taux de change et chocs idiosyncratiques. Enfin, des ruptures liées directement aux marchés — retour à l’Investment Grade, repondérations d’indices, réformes de marché et géopolitique — peuvent engendrer des décorrélations temporaires.

A.H