Menu

fermer

En étudiant les principaux indicateurs financiers et budgétaires qui demeurent étroitement liés à l’évolution des taux interbancaires et obligataires au Maroc. Les analystes d’Attijari Intérmédiation ressortent avec deux principales conclusions.

- Le creusement du déficit de liquidité bancaire durant le premier semestre, en raison du repli des réserves de changes , semble créer des tensions haussières sur le marché monétaire.

- Et la tendance baissière sur le marché obligataire semble s’essouffler durant la première moitié de l'année, cela est expliqué notamment par un recours prononcé et exclusif du Trésor au marché intérieur.

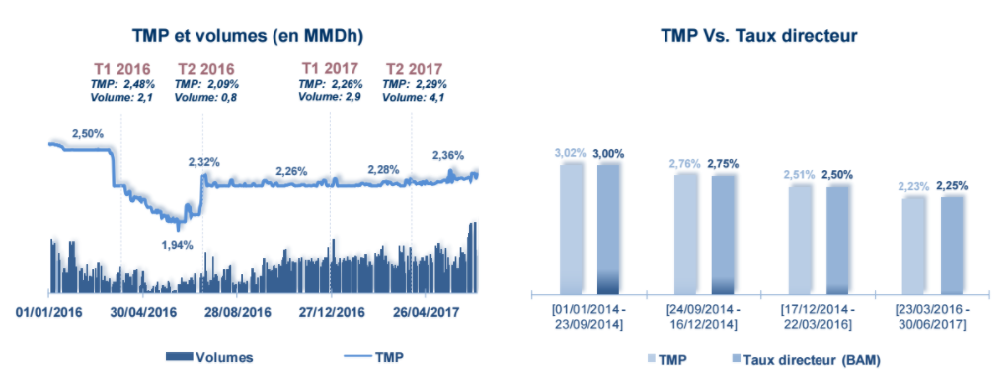

Un tendance haussière des taux sur le marché monétaire

Pour les analystes d’ATI, Bank Al-Maghrib a efficacement œuvré afin de contenir les pressions significatives sur les taux interbancaires. En effet, la tendance haussière des taux sur le marché monétaire s’est confirmée durant le mois de juin 2017 en lien avec l’effritement des réserves de change et le creusement du déficit de liquidité.

Durant cette période, le loyer de l’argent a atteint des maxima variant dans une fourchette de (2,30%;2,34%), soit plus de 9,0 pbs au dessus du taux directeur. En moyenne, les taux interbancaires se sont établis à 2,28% au S1-17 traduisant la tension actuelle sur les liquidités bancaires, souligne le courtier.

"Par ailleurs, le Trésor a contribué à calmer les pressions sur les liquidités au sein du marché monétaire à travers la gestion active des trésoreries de l’Etat. Tenant compte d’une situation confortable des finances publiques ainsi que de la hausse des tombées en capital sur le marché monétaire, le Trésor est resté dynamique au S1-17", expliquent les analystes.

En termes de volumétrie, la dynamique du compartiment interbancaire s’est également inscrite en nette amélioration, relève la SDB. Le volume moyen quotidien ressort à 3,8 MMDh au S1-17 contre une moyenne de seulement 1,4 MMDh au S1-16.

Source: calculs ATI

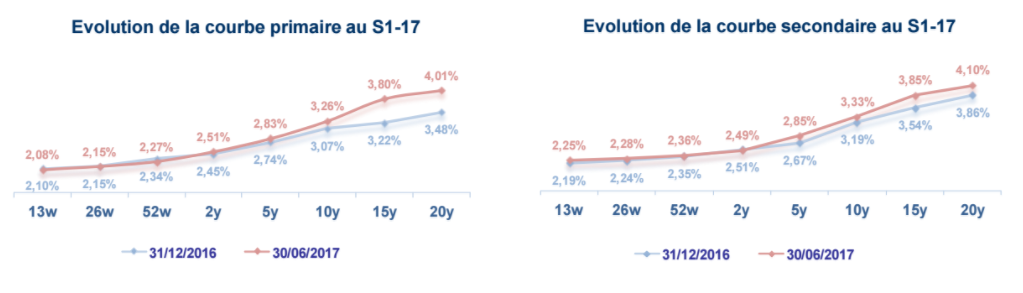

Une appréciation des taux d’intérêt sur le marché obligataire

Le deuxième constat relevé par les analystes est qu’en l’absence de nouvelles sorties à l’international, le marché intérieur demeure l’unique source de financement du Trésor durant ce premier semestre. Autant dire que le Maroc bénéficie toujours de conditions favorables au niveau international. Il s’agit d’une part, d’un spread Maroc toujours contenu à des niveaux modérés soutenu par la notation « Investment Grade » du Royaume.

D’autre part, d’une marge de manœuvre intéressante au niveau de l’endettement extérieur compte tenu de son poids dans le total de la dette qui reste inférieur à 25,0%.

Dans contexte, la société de Bourse estime que la tendance d’évolution des taux obligataires était haussière durant le S1-17, justifiant cela par deux paramètres:

Source: calculs ATI