Augmentation de capital réservée aux actionnaires actuels de Lafarge Cementos.

Démarrage du centre de broyage de Laâyoune en 2017.

Mise à jour des prévisions financières du groupe, notamment les charges financières et le résultat non courant.

La société annonce un nouveau dividende exceptionnel pour 2017 après celui de 2016.

Récapitulatif des prévisions en bas de l'article.

L'Autorité Marocaine du Marché des Capitaux (AMMC) a visé en date du 19 décembre 2016 une note d’information relative à l’augmentation de capital de LAFARGEHOLCIM MAROC au titre d’une opération de fusion-absorption de LAFARGE CEMENTOS.

Cette opération est réservée aux actionnaires actuels de LAFARGE CEMENTOS. L'augmentation de capital porte sur un total de 26 615 actions qui seront émises selon les modalités suivantes :

Parité d’échange : 76,7 actions de LAFARGEHOLCIM MAROC pour 1 action LAFARGE CEMENTOS;

Montant global de l’opération y compris prime d'émission : 2 359 512 039 DH ;

Prix d’émission : 1658 DH par action ;

Valeur nominale : 30,00 DH par action

La note d'informations révèle que le chiffre d’affaires consolidé de LafargeHolcim Maroc devrait enregistrer une croissance de 0,8% en 2016 pour ressortir à 8 301 MMAD puis une hausse de 3,5% pour s’établir à 8 595 MMAD en 2017. Cette évolution traduit le démarrage du centre de broyage de Laâyoune en 2017 (d’une capacité de 200 kT), l’augmentation du tonnage à l’export et l’impact de la performance commerciale.

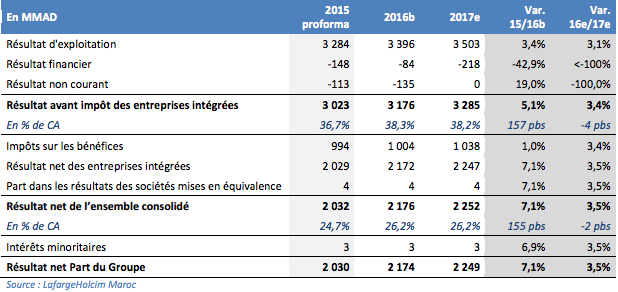

A noter que depuis la publication de la note d’information pour la fusion ex-Lafarge Ciments et ex-Holcim Maorc, le Groupe a affiné ses prévisions financières pour les exercices 2016 et 2017. Ceci s’est traduit principalement par l’ajustement des prévisions du résultat financier (en raison de la levée d’une dette de 4 000 MMAD) et du résultat non courant (mise à jour des coûts liés à la fusion).

Ainsi, en 2016, le résultat d’exploitation devrait enregistrer une hausse de 3,4% pour s’établir à 3 396 MMAD en lien avec la croissance de l’excédent brut d’exploitation. En 2017, les dotations d’exploitation devraient enregistrer une croissance de 5,3% pour s’établir à 699 MMAD en raison notamment du démarrage du centre de broyage de Laâyoune.

En 2016, le résultat net de l’ensemble consolidé devrait enregistrer une hausse de 7,1% pour s’établir à 2 176 MMAD porté essentiellement par la croissance du résultat d’exploitation et par l’amélioration du résultat financier (-84 MMAD en 2016 vs. -148 MMAD en 2015). Le résultat non courant augmente de 19,0% (-135 MMAD en 2016 vs. -113 MMAD en 2015) et correspond principalement aux coûts liés à l’opération de fusion absorption d’ex Holcim Maroc par ex Lafarge Ciments. En 2017, le résultat net consolidé devrait s’établir à 2 252 MMAD en hausse de 3,5%, porté principalement par la croissance du résultat d’exploitation. Le taux de marge nette devrait passer de 24,7% en 2015 à 26,2% en 2016 et 2017.

Le cimentier explique également qu'en 2017, il sera proposé aux organes de gouvernance de la Société, la distribution d'un deuxième dividende exceptionnel à prélever sur le solde de la prime de fusion. Les comptes prévisionnels 2017 ci-dessus ont été établis sans prendre en compte cette deuxième distribution exceptionnelle. Rappelons que les organes de gouvernance de LafargeHolcim Maroc ont proposé la distribution en 2016 d’un dividende exceptionnel de 170 MAD/ action prélevé sur la prime de fusion. Il est à noter que cette distribution de dividende exceptionnelle devrait notamment être financée par dette.