Menu

fermer

Mohammed Amine Drhimeur, responsable trading taux et développement OPCVM auprès de Crédit du Maroc, explique l’importance de ne pas laisser dormir son épargne, y compris en période d’instabilité macroéconomique.

L’économie et les marchés financiers, tout comme la vie, sont faits de hauts et de bas. Ce que l’on appelle communément les cycles. Les phases d’expansion se dissipent pour laisser place à des récessions et vice-versa. Et depuis la crise sanitaire, l’économie mondiale nous a encore prouvé que même en période de risques extrêmes, les phases de cycle bas laissent place à des périodes plus prolifiques.

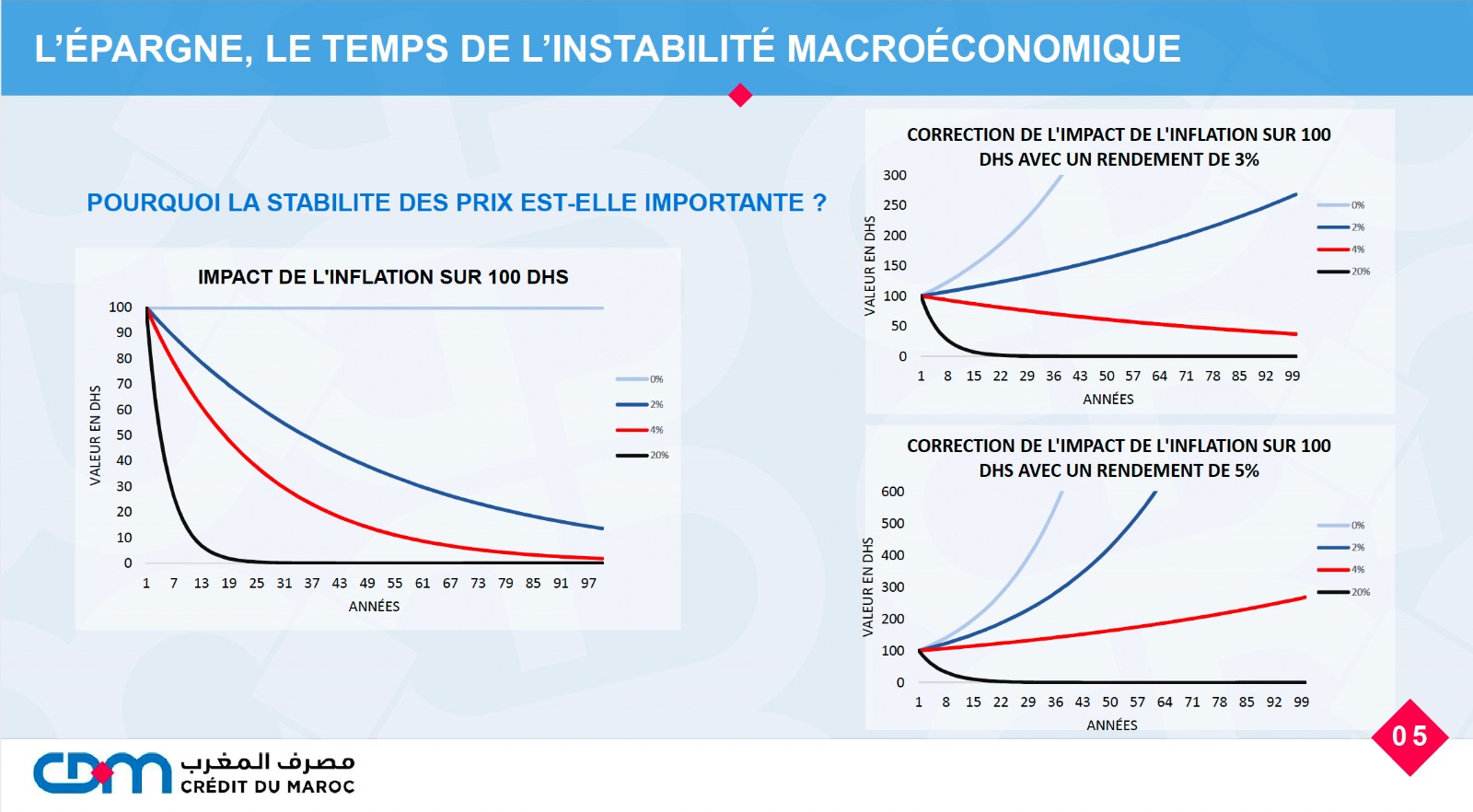

L’inflation, le trouble-fête

En plus des cycles économiques, Amine Drhimeur, responsable tading taux et développement OPCVM auprès de Crédit du Maroc, explique, dans une intervention à l’occasion du Salon de l’épargne, que l’inflation est un élément majeur à prendre en compte pour justifier l’importance de fructifier son épargne. «L’inflation, même faible, peut amputer fortement le pouvoir d’achat, d’où l’importance de corriger son impact avec un rendement financier», nous ditil. Muni d’exemples concrets, il démontre ce que peut être la trajectoire de 100 DH placés à 3% ou 5% dans un environnement inflationniste par rapport à une situation de base où cette somme d’argent n’est pas placée.

Combien épargner ?

La question vient souvent du grand public. Combien épargner ? Pour y répondre, Amine Drhimeur définit ce qu’est l’épargne : «C’est la part du revenu qui n’est pas dépensée et qui est mise de côté. Elle permet d’abord de faire face à une dépense imprévue ou un coup dur (maladie, réparation de voiture…). Elle permet ensuite de financer ses projets tels que l’achat d’une maison, les études des enfants, la retraite… Elle est généralement déposée dans des comptes bancaires courants ou placée dans des produits financiers qui la fructifient». Il s’agit donc d’un montant propre à chacun. Il est aussi important de rappeler qu’il n’existe pas de petite épargne, car à long terme, tout montant peut se transformer en une somme significative.

Être cohérent dans ses placements

Pour notre expert, l’épargnant doit choisir des produits d’épargne adaptés à son profil et à son horizon de placement. «Vous souhaitez avoir de l’argent disponible immédiatement pour pouvoir faire face à des dépenses imprévues (panne d’électroménager ou de voiture) ou de loisirs (voyage), alors il vous faudra un produit de court terme sans frais, sans risque mais peu rémunéré : compte courant, compte épargne, OPCVM monétaire ou OCT». «Vous envisagez d’acheter un bien immobilier ou souhaitez réaliser un grand événement ? Alors, il vous faudra un produit de moyen terme avec un meilleur rendement, mais parfois plus risqué : assurancevie, plan d’épargne logement, OPCVM MLT», suggère-t-il.

«Vous souhaitez obtenir un complément de revenu pour votre retraite et/ou transmettre un patrimoine à vos proches ? Alors, il vous faut des produits de long terme plus ou moins risqués pour espérer obtenir un meilleur rendement : plan épargne retraite/actions, assurance vie, OPCVM diversifiés ou actions», recommande-t-il. Pour Amine Drhimer, l’épargnant doit suivre un cheminement logique pour optimiser ses placements : «Commencez par définir l’objectif de votre placement. Calculez ensuite votre capacité d’épargne. Déterminez l’horizon de votre placement. Evaluez le risque de perte que vous êtes prêt à prendre et renseignez-vous sur la fiscalité, la liquidité, la complexité du placement. N’oubliez pas de diversifier vos placements et de faire leur suivi» !

Dans le cas où l’épargnant opte pour un placement en OPCVM, il doit respecter les horizons conseillés pour optimiser son rendement. Dans le cadre d’un OPCVM monétaire, l’horizon conseillé est de 1 jour à 6 mois; 6 à 12 mois pour un OPCVM obligataire court terme; 1 à 5 ans pour l’obligataire moyen long terme; et plus de 3 ans pour le diversifié. Pour l’OPCVM actions, l’horizon de placement doit être supérieur à 5 ans.