Menu

fermer

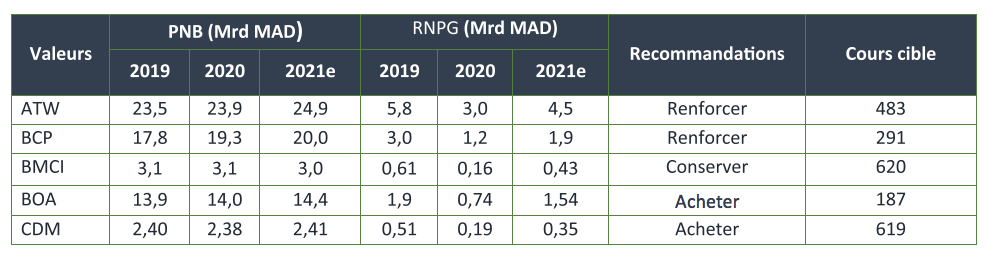

Globalement et sur la base de ses analyses sectorielles, CDG Capital Insight émet les recommandations suivantes :

Banques

Les valeurs bancaires que couvre CDG Capital se négocient à 22,6x leur capacité bénéficiaire en 2021e soit un niveau supérieur à leur niveau moyen historique de 19,2x. Néanmoins, le secteur bancaire se traite à un ratio P/B de 1,6.x ses fonds propres en 2021e, légèrement inférieur à son niveau moyen historique de 1,9x. Parmi, les banques cotées, le groupe CDM présente le meilleur potentiel de croissance. En effet, avec des niveaux de P/E et P/B de 14,0x et 0,8x respectivement en 2021e, le CDM bénéficie des niveaux de valorisation attractifs comparés aux moyennes du secteur, tout en ayant des fondamentaux solides.

Telecom

Le secteur télécom à la bourse de Casablanca se négocie à 20,5x sa capacité bénéficiaire en 2021e, en quasi-stabilité par rapport à son niveau moyen historique sur les dix dernières années.

Sur la base du modèle DCF, la valorisation du groupe Maroc Télécom ressort à 133 DH, soit un potentiel de baisse de 2,0% par rapport au cours du 16/07/2021. En se basant sur l’échelle de recommandation de CDG Capital, les analystes recommandent aux investisseurs de conserver la valeur.

Ciments

Sur la base des bénéfices prévisionnelles de l’année 2021, le niveau du secteur ciment au 16/07/2021 27,3x légèrement inférieur à la moyenne de l’industrie ciment sur les 5 dernières années (27,9x) Parmi les sociétés cotées, LafargeHolcim est “notre premier choix dans le secteur Ciment, en raison de sa remarquable amélioration des ratios financiers (+10,6 points marge EBTIDA depuis 2018) et de la perspective d'une croissance intéressante des bénéfices à partir de 2021 suite à la mise en service de son unité dans la région du Sud.”

La recherche considère Lafargeholcim comme une entreprise solide, jouissant d’une situation financière saine, et ayant la capacité de dégager des marges importantes en dépit d’un contexte morose. Ainsi, et en se basant sur les méthodes DCF, le cours objectif est de 1854,6 DH soit un potentiel de hausse de 4,8% par rapport au cours de 16/07/2021. Ainsi, en se basant sur l’échelle de recommandation de CDG Capital Insight, "nous recommandons nos investisseurs de Renforcer leurs positions sur le titre".

Pour ce qui est de Ciments du Maroc, la valorisation suggère un cours objectif de 1866,2 DH soit 8,5% d’upside, avec une recommandation de Renforcer le titre dans les portefeuilles

Sidérurgie

Sur la base des bénéfices prévisionnelles de l’année 2021, le niveau du secteur sidérurgie au 16/07/2021 représenterai un PER de 13,1x, soit un niveau inférieur à la moyenne du secteur sur les 5 dernières années (13,6x)

Pour Sonasid, la valorisation suggère un cours objectif de 548,9 DH par action, soit -5,7% par rapport au cours du 16/07/2021. “Ainsi, en se basant sur l’échelle de recommandation de CDG Capital Insight, nous recommandons de Conserver le titre.