Menu

fermer

Si les écrans de trading ont permis d'observer ici et là quelques volumes d'étrangers à l'achat durant le premier trimestre 2019, les Sociétés de Bourse attendent toujours le grand retour de ces investisseurs à l'achat, après avoir adopté des positions nettes vendeuses en 2018 en lâchant quelques 2,1 milliards de dirhams de titres en 2018. De manière générale, les différentes incertitudes qui entourent le marché ont tenu les investisseurs à distance, fait remarquer la Recherche de CDG Capital.

Le volume quotidien moyen a chuté à environ 65 MDH par rapport à l’année 2017 et de près de 90 MDH par rapport aux dix dernières années. Notons que parmi les investisseurs marocains, seuls les OPCVM affichent une position nette vendeuse de l’ordre de 1,378 Md de dirhams.

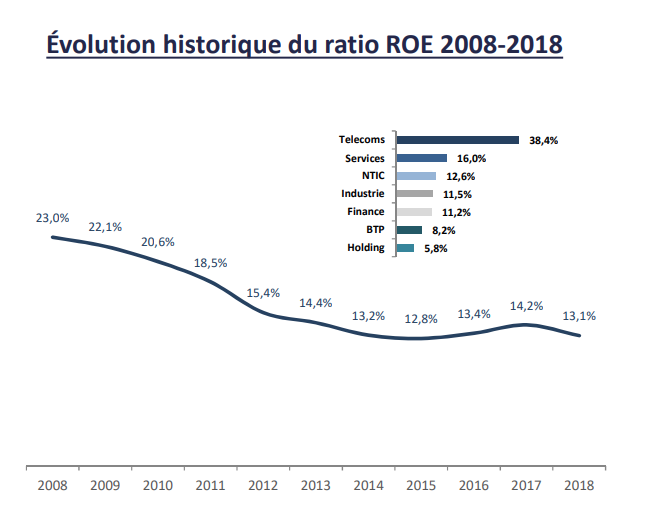

On aurait pu penser que la baisse continue des cours pendant l'année glissante écoulée aurait ramené le marché sur des niveaux de valorisation attrayants permettant au smart money de revenir de manière agressive. Force est de constater qu'on atterrit à peine sur des valo' proches de la moyenne sur 10 ans. Pire encore, le ROE des entreprises cotées continue de se dégrader.

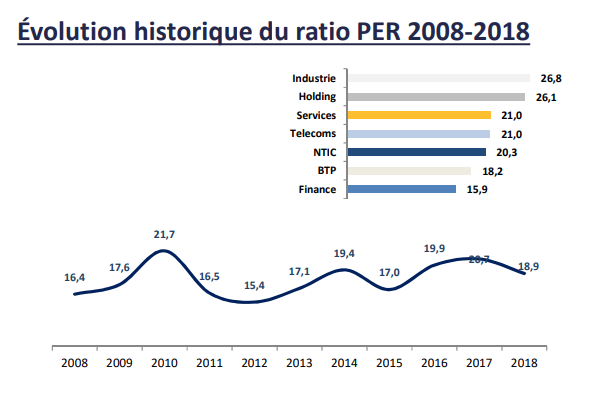

De très cher à cher

Dans son étude annuelle de la masse bénéficiaire, la Recherche de CDG capital rappelle que l’indice a atteint un maximum de 13.284,94 points (en mars 2018), étirant le multiple de P/E à 22,9x, bien plus haut qu'en 2008 où on parlait de bulle ! Depuis, la baisse des cours a dégonflé ce ration, le ramenant à 18,9x, soit son niveau moyen sur une période de 10 ans. En d'autres termes, nous sommes à des niveaux de cherté relativement corrects, mais les entreprises du Masi sont loin d'être bon marché comme c'était le cas en 2012 et 2015. Dans le détail, l’ensemble des secteurs ont vu leur ratio PER s’améliorer, à l’exception des secteurs Industrie et Holding, qui restent supérieurs au marché avec des PE de respectivement 26,8x et 26,1x en 2018.

Le PER (rapport de la capitalisation boursière sur les bénéfices) ressort à 18,9x contre 20,7x en 2017, à peu près égale à son niveau moyen des dix dernières années qui ressort à 18,6x. Source : CDG Capital

Le R.O.E sur un plus bas de 10 ans

Compte tenu de la baisse des bénéfices nets, le ROE s’est continuellement dégradé sur les 10 dernières années. Entre 2017 et 2018, la baisse est de 1,11pts. Les analystes font remarquer que le secteur "Industrie" a connu la plus forte régression de ROE soit une baisse de 8,4 pts à 11,5% en 2018, contre 19,9% en 2017.

Le ROE du marché est sur un plus bas de 10 ans.

Point positif : Les entreprises affichent une structure financière assainie. En effet, selon l'étude, l’endettement net des constituants en 2018 (hors le secteur Finance) s’est situé à 54,5 Mrd MAD, en hausse de 0,8% par rapport à 2017, avec une diminution de la trésorerie active de 3,0%, reflétant la pression sur la liquidité des entreprises, ainsi qu’un accroissement considérable des dettes CT de l’ordre de 11,4%. En réalité, c'est le secteur agroalimentaire et plus précisément Cosumar qui tire l'endettement vers le haut. La société a vu son endettement monter en flèche de 2,65 Mds de Dirhams. Retraité de la compagnie sucrière, la dette nette diminue de 4,0%.