Menu

fermer

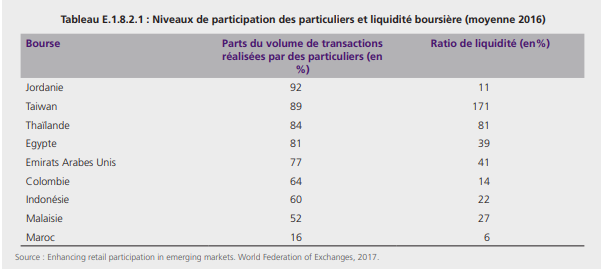

À Casablanca, le ratio de liquidité (calculé en rapportant le volume annuel des échanges à la capitalisation moyenne sur l’année), sur le marché central actions s’est légèrement amélioré, passant de 6,4% à 6,5% en 2017. Un niveau faible toutefois en comparaison avec les principales bourses des marchés « frontières » et « émergents », où il atteint 75,4% pour le Brésil, 51,2% pour l’Inde, 43,7% pour le Vietnam et 8,5% pour l’Argentine.

Or, la participation active des particuliers en Bourse pourrait atténuer la faiblesse de la liquidité. Comment? Dans son rapport annuel, Bank Al-Maghrib explique que «la participation des particuliers au marché boursier a un impact positif à plusieurs égards. Outre sa contribution à l’amélioration de la profondeur et de la liquidité, elle renforce la légitimité et la perception de la pertinence de l’investissement boursier».

Les études avancées par la Banque centrale, ayant porté aussi bien sur des marchés émergents que développés ont mis en exergue l’importance de cette participation. Les investisseurs individuels, notamment durant les périodes d’instabilité, réalisent en général des transactions fréquentes et s’engagent dans des stratégies opposées à celles des institutionnels qui optent plutôt pour des placements de long terme. De cette manière, ils contribuent à alléger la faiblesse de la liquidité. Les données empiriques démontrent que les bourses ayant des taux élevés de participation des particuliers, enregistrent globalement des ratios de liquidité relativement élevés (le cas de la Thaïlande par exemple, où le taux de participation s’élève à 84% et le ratio de liquidité atteint 81%).

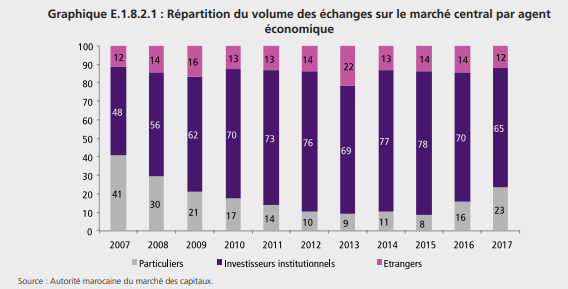

Le rapport de BAM nous renseigne par ailleurs qu’après le cycle baissier post-1998, le retour des investisseurs individuels sur le marché, ne s’est fait que très progressivement et sur une période relativement longue. Sur les dix dernières années, la participation directe des particuliers s’est inscrite en tendance baissière avec une part dans les transactions revenant de 40,8% en 2007 à 8,4% en 2015. Sur les deux dernières années, le rebond de la performance boursière a induit un retour des particuliers, leur part ayant augmenté à 15,7% en 2016 et à 23,4% en 2017.

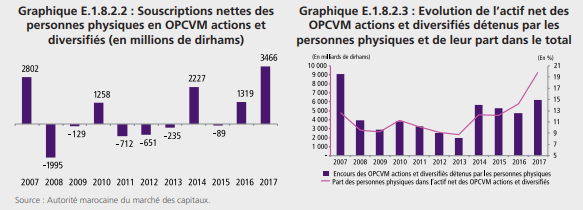

Autre enseignement tiré de l’analyse de BAM est qu’après une période de baisse, le retour de ces investisseurs vers les OPCVM (actions/diversifiés) se fait plus rapidement que vers la place boursière. En effet, dès 2014, année où la Masi avait enregistré sa première hausse après trois années de baisses consécutives, l’investissement des personnes physiques dans les fonds actions et diversifiés s’est sensiblement renforcé. Leur part dans ces derniers, est ainsi passée d’une moyenne de 10% entre 2008 et 2013 à 15% en 2017, année ayant enregistré le montant de souscriptions nettes le plus élevé depuis 2007, soit 3,5 milliards de dirhams.

ETF et produits de couverture en solution

La banque centrale admet que cette situation continue de handicaper la place de Casablanca et affaiblit sa contribution à l’écosystème de Casablanca Finance City. Les pistes d’amélioration restent par ailleurs tributaires de la performance économique et de la qualité de l’environnement des affaires du pays, mais dépendent tout aussi d’autres paramètres sur lesquels les responsables du marché peuvent agir à moyen et long terme, dit-elle. Il s’agit de : développer de nouveaux produits tels que les fonds alternatifs « ETF » et les instruments de couverture (futures, options, forwards...), améliorer des conditions d’admission et la poursuite des efforts de promotion et sensibiliser aux avantages qu’offre le financement via le marché boursier.