Menu

fermer

Le département analyse et recherche de Crédit du Maroc Capital (CDMC) vient d'actualiser ses prévisions et valorisation du titre Attijariwafa bank suite aux différentes opérations d’extension en Afrique annoncées par le groupe, notamment, au Tchad, en Egypte et au Rwanda.

Dans sa note, CDMC constate au niveau de Barclays Egypt une quasi-stabilisation des parts de marché emplois et ressources à 1,0% au premier semestre, une amélioration du taux de contentieux à 5,5%, et un rebond du ROE à 21,6%. Le coût du risque augmente à 0,2% contre un niveau négatif de -0,6% en 2014.

Concernant le Tchad, CDMC rappelle qu'après une tentative infructueuse d’implantation en 2012, le groupe bancaire vient d’obtenir l’ensemble des autorisations nécessaires à l’ouverture d’une nouvelle filiale dans ce pays de la zone CEMAC. Cela dit, le secteur bancaire tchadien affiche des évolutions mitigées de ses principaux indicateurs financiers durant l’exercice 2015 avec, notamment une détérioration du taux de contentieux à 16,5%, une réduction du taux de transformation des banques à 93,6% et une baisse de la rentabilité financière des banques tchadiennes à 13,1% et ce, malgré le renforcement des ratios de solvabilité T1 et T2 à 13,2% et 14,6%. Toutefois, note CDMC, l’espoir de la communauté internationale, quant à la transformation structurelle du pays qui, pour rappel, reste l’un des objectifs majeurs du gouvernement tchadien en vue de son émergence économique, est de mise. En témoigne la revue à la hausse des prévisions de croissance économique annoncées par le FMI (+1,6% en 2017 et +8,2% en 2019).

Enfin, quant au Rwanda, CDMC décrit un secteur bancaire composé de 12 banques commerciales, 3 banques de microfinance, une banque de développement et une banque coopérative. Au niveau de Cogenbanque, que le groupe Attijariwafa bank vient d'acquérir, CDMC note une légère amélioration de la PDM Ressources à 8,1% et le repli la PDM Emplois à 7,7%. Les indicateurs de rentabilité sont en régression avec un ROE de 16,4% et un ROA de 1,5%. Le coefficient d’exploitation s'améliore à 60,6% contre 63,3% une année auparavant, le coût du risque se stabilise à 0,8% et la marge opérationnelle s'améliore à 32,9% pour une marge nette portée à 22,3.

Un cours cible de 394 DH

"L’analyse des perspectives de croissance du groupe Attijariwafa bank nous conduit à un avis favorable quant à l’évolution de son cours en Bourse. A cet effet et sur la base d’un coût du capital de 8,88%, nous aboutissons à un prix théorique de 394 DH par action, ce qui représente un Upside de 4,1% compte tenu du cours de l’action de 378,45 MAD, le 20 octobre 2016", lit-on dans la note de CDMC. CDMC recommande d'accumuler le titre dans les portefeuilles.

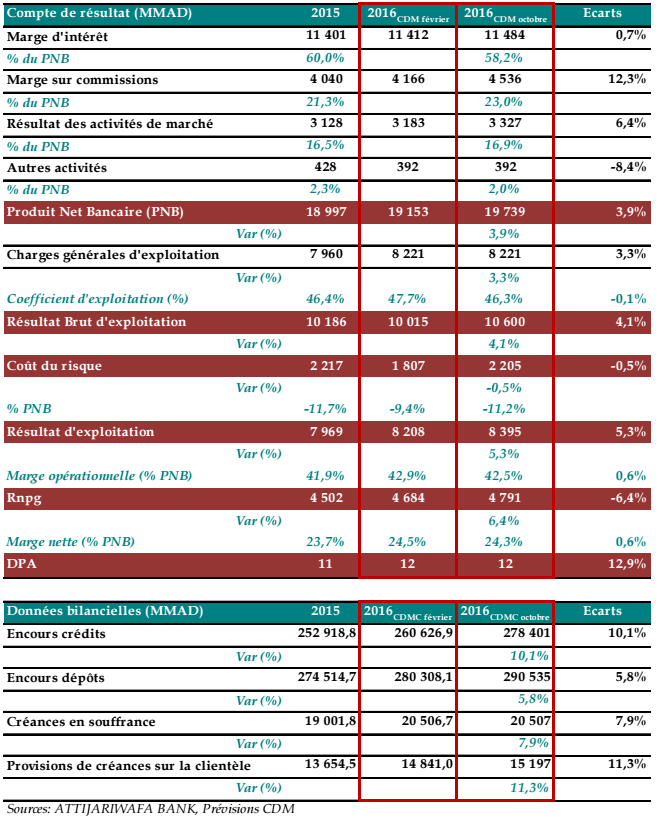

Extrait note de recherche CDMC. Source : CDMC