Menu

fermer

Le cabinet Fineopolis Al Maali vient de réaliser un bilan des 5 premières années d'activité des banques participatives au Maroc où l'on met en avant les importantes réalisations de la finance participative dans le Royaume.

«Il est important de noter que les autorités publiques ont fourni des efforts considérables pour mettre en place un écosystème réglementaire quasi - complet en si peu de temps. A cet égard, il est important de noter que le cas du Maroc est d’ores et déjà considéré comme une «success-story» qui inspire, et que beaucoup de pays d’Afrique et d’ailleurs observent avec beaucoup d’intérêt», expliquent les auteurs de ce rapport.

Sur le plan des perspectives, les années à venir seront certainement plus orientées vers l’étoffement de l’offre des entreprises, que ce soit en termes de produits de financement et de services bancaires ou en termes d’accompagnement en financements structurés charia compliant ou en termes d’émissions de Sukuk.

Selon le rapport, les banques et fenêtres participatives ont ouvert 33 nouvelles agences par an en moyenne sur la période 2017 - 2021.

D’après les derniers indicateurs de Bank Al-Maghrib de 2021, c’est la région Casablanca-Settat qui présente le plus grand nombre d’agences bancaires (34% du réseau), suivie par celle de Rabat-Salé-Kénitra (18%). Et en troisième lieu, on trouve la région Fès-Meknès (11%).

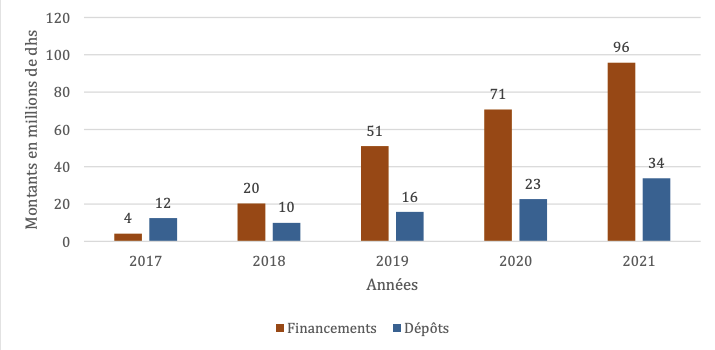

En ce qui concerne la productivité par agence, le réseau des banques et fenêtres participatives a encore un long chemin à parcourir. En effet, en 2021, une productivité des «financements» et «dépôts» allant à 96 et 34 millions de DH respectivement. Par rapport à leur situation du 31 décembre 2021, les banques conventionnelles affichaient une productivité de 165 et 172 millions de DH, respectivement sur les deux activités.

Evolution de la productivité par agence

Source : Fineopolis & Almaali

L'arrivée du Takaful

L'émergence des compagnies d'assurances takaful a permis de couvrir le stock de financement fourni par les banques participatives. Désormais, les clients qui hésitent à obtenir un financement en raison d'un manque de couverture conforme à la charia voient leurs besoins couverts. Cela dit, les différentes décisions prises par le Maroc, que ce soit les choix réglementaires, légaux, charia ou stratégique, peuvent avoir des impacts positifs ou négatifs sur la performance financière du modèle d’affaires Takaful.

En ce qui concerne les impacts positifs, deux points majeurs sont à signaler :

En ce qui concerne les impacts négatifs, certaines décisions peuvent avoir des conséquences financières pour le modèle économique Takaful, à savoir :

Marché des capitaux participatifs : Zoom sur le marché des Sukuk

L’introduction d’un marché Sukuk revêt une importance capitale pour le développement de la finance participative au Maroc. «En effet, grâce au marché Sukuk, les banques participatives pourront y trouver des instruments leur permettant, en même temps, de diversifier leurs sources de financement, d’élargir le champ de leurs investissements et d’optimiser davantage la gestion de leur trésorerie», relève le rapport.

Pour rappel, la première émission de certificats de Sukuk au Maroc a eu lieu en octobre 2018, qui a porté sur un montant de 1 milliard de DH amortissable sur une durée de 5 ans.

Parallèlement, le marché des Sukuk permet aux assureurs takaful de répondre à la double contrainte chariatique de respect de l'avis du Conseil supérieur des Oulémas (CSO) et de la légitimité financière matrimoniale en termes de politique d'investissement des apports des fonds takaful. Risque et récompense, notamment grâce à l'acquisition de Sovereign Sukuk.

Finalement, le marché des Sukuk est susceptible de favoriser le développement de l'industrie de la gestion collective de l'épargne conformément aux vues des CSO à travers les véhicules d'OPCVM, et d'encourager les petits épargnants à investir dans les marchés financiers participatifs, ce qui est susceptible de contribuer à la promotion de l’inclusion financière.

S.Mokhtari