Menu

fermer

Nos banques peuvent-elles passer par un épisode similaire à celui de Silicon Valley Bank (SVB) ? Pour tuer tout suspense, disons qu’aucune banque au monde ne peut survire à un «Bank run». Cette situation extrême où les clients de toutes tailles se ruent sur les agences (et aujourd’hui les applications mobiles) pour transférer ou retirer massivement leur argent. Mais ce phénomène aurait beaucoup plus du mal à faire tomber une banque soumise à Bâle III, qui introduit de nouvelles règles de diversification et de liquidités et auxquelles sont également soumises les banques marocaines sous la supervision d’une Banque centrale crédible et rigoureuse qu’est Bank Al-Maghrib. Ce n’était pas le cas pour SVB et les banques régionales américaines similaires, aux bilans inférieurs à 50 milliards de dollars, et que la réglementation américaine ne soumet pas aux règles baloises.

Avis d’expert

Pour les experts de BMCE Capital Global Research, qui évoquaient ce sujet dans un webinaire récent, la crise bancaire américaine a un faible risque de contagion. D’abord, sur l’Europe où les banques ont moins de bons du Trésor dans leurs bilans (12% contre 30% pour les banques américaines). Les analystes évoquent également une croissance moins rapide des dépôts en Europe que pour la fameuse banque SVB qui a connu une envolée des dépôts en un an. Un autre élément est le durcissement de la réglementation avec Bâle III et puis, ajoutons à tout cela, la disposition des Banques centrales à offrir des liquidités aux banques en cas de tension.

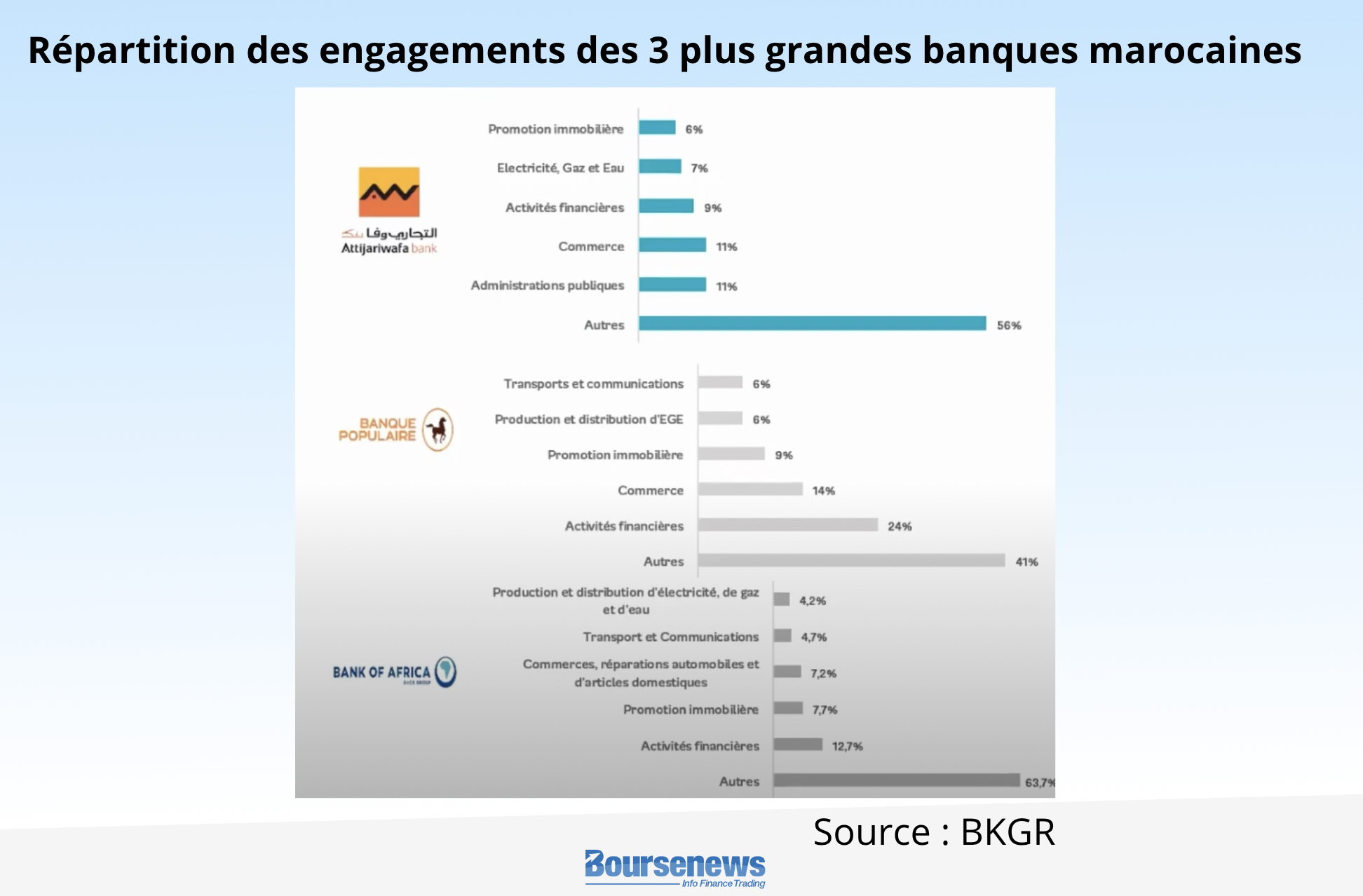

Quant au Maroc, la banque d’affaires filiale de BOA estime que le risque de contagion est faible. Pour Khadija El Moussily, analyste chez BKGR, 3 éléments expliquent ce faible risque de contagion : «D’abord, la diversification du portefeuille des banques marocaines contrairement à la SVB qui est très concentrée sur les start-up de la Silicon Valley. Au Maroc, l’industrie qui est le secteur le plus financé par les banques, ne représente que 15% des engagements. La deuxième raison, ce sont les ratios réglementaires confortables du secteur avec entre autres, un ratio de liquidité LCR, qui mesure la quantité d’actifs liquides et de haute qualité mis à la disposition des banques pour gérer des sorties de trésorerie en cas de crise sur une période d’un mois. Ce ratio s’établit à 187% en 2021 contre un minimum réglementaire de 100%.

Enfin, les investisseurs étrangers qui détiennent 30% de la capitalisation boursière dans le cadre de positions stratégiques, ne détiennent que 8,2% du flottant en terme de positions spéculatives, un chiffre en baisse constante depuis plusieurs années (13,8% en 2015). Ces investisseurs détiennent 12% de la capitalisation boursière des banques».

L’analyste évoque également l’interdiction des cryptomonnaies au Maroc, ce qui réduit aussi le risque de contagion au Maroc.

Le gouvernement met des garde-fous

Pour permettre à Bank Al-Maghrib de continuer à maîtriser parfaitement la situation, le Conseil de gouvernement du 6 avril a adopté un décret, précisant les conditions et les modalités permettant à l'Etat d'offrir une garantie à la Banque centrale pour couvrir les besoins de liquidités urgents des banques. Une carte de plus dans les mains de la Banque centrale pour agir vite, en cas de besoin, sans qu’elle ne dégrade sa signature.

Ce projet s'inscrit dans le cadre de l'application des dispositions de l'article 67 de la loi n°17.40 qui autorise Bank Al-Maghrib, dans l'exercice de sa mission de préservation de la stabilité financière, à accorder, à sa discrétion, des liquidités d'urgence en faveur d'un établissement de crédit rencontrant des difficultés quant à sa liquidité et dont la solvabilité est mise en doute.

Selon ce décret, ces facilités accordées par BAM sont conditionnées par une garantie accordée par l'Etat pour couvrir la Banque centrale.

Cette garantie accordée par l'Etat à Bank Al-Maghrib à titre exceptionnel, dans le cadre du maintien de la stabilité financière, vise à maintenir la solidité financière de Bank Al-Maghrib après avoir fourni des liquidités d'urgence aux établissements de crédit.

Ce projet comprend un ensemble de dispositions précisant les conditions d'octroi d'un garant étatique pour couvrir les liquidités d'urgence, a précisé le porte-parole de l'Exécutif suite au Conseil de gouvernement.

Cette garantie couvre les liquidités d’urgence octroyées à des établissements de crédit ayant des problèmes de liquidité et présentant des doutes quant à leur solvabilité dans le cadre du maintien de la stabilité financière.

Comment ça marche ?

L’appréciation de ces conditions est laissée à BAM à travers la définition de critères qualitatifs et quantitatifs. Les conditions préalables devant être réunies avant l’octroi de la garantie sont, primo, le lien avec la stabilité financière. Secundo, la banque concernée par l’octroi de la liquidité d’urgence rencontre des problèmes de liquidité et présente des doutes au plan de la solvabilité. Enfin, que celle-ci ait épuisé toutes les autres voies possibles de refinancement avant la demande de la garantie de l’Etat par BAM.

Cette garantie a une durée maximale de trois mois qui peut être prorogée suite à l’accord de l’autorité gouvernementale chargée des finances.

Les modalités d’octroi de la garantie de l’Etat

La garantie est accordée, au cas par cas, après une demande motivée formulée par BAM. Elle est assortie d’une commission supportée par l’établissement de crédit bénéficiaire de la liquidité d’urgence. La garantie est levée à la fin de la liquidité d’urgence ou suite à son remboursement par anticipation.

Dans ce sens, une convention d’échange d’informations entre le ministère des Finances et Bank Al-Maghrib précisera les modalités techniques de cet échange.