Le seul établissement financier spécialisé en finance participative - et déjà en activité- a réalisé un bénéfice net de 2 MDH en 2015 pour un total bilan de 1,3 Md de dirhams. La communication financière de Dar Assafaa montre à quel point le plan comptable des établissements financiers est inadapté à cette nouvelle discipline. Tour d'horizon.

97% du bilan de Dar Assafaa est constitué de crédits immobiliers. En effet, sur les 1,33 Md de dirhams de total actifs à fin 2015, 1,30 Md est sous forme de crédits immobiliers. Le reste étant des crédits à la consommation étant donné que les circulaires encadrant les autres produits participatifs n'ont pas encore été adoptées. Cela dit, il faut dire que l'établissement financier grignote des parts de marché en avance sur la concurrence. Quant au compte de résultat, il est rempli de cases grises pour indiquer que certaines rubriques ne sont pas adaptées à son activité. Ainsi, les rubriques d'intérêts encaissés ou payés, l'activité de marché et les intérêts sur opérations avec la clientèle continnent la mention N/A (Non applicable). La Banque ne vit que de commissions qui se chiffrent en 2015 à 37 MDH, en hausse de 19% par rapport à 2014. Ses charges d'exploitation, extrêmement faibles à cause de la restructuration opérée actuellement par la banque qui tourne à bas régime, atteignent 7,8 MDH. Son PNB s'établit ainsi à 29,8 MDH, contre 24,7 MDH en 2014. Une progression qui épouse celle des commissions.

2 petits millions de dirhams de provisions ont été enregistrées sur les créances en souffrance sur un peu plus d'un milliard d'engagements, ce qui demeure extrêmement faible. Au final, son bénéfice net atteint 2 MDH, en baisse de 900.000 DH par rapport à 2014, à cause de la hausse des provisions.

Par ailleurs, la banque dispose d'engagements en hors bilan de 45,6 MDH, contre 40,5 MDH en 2014. Des engagements qui seront sans doute activés cette année.

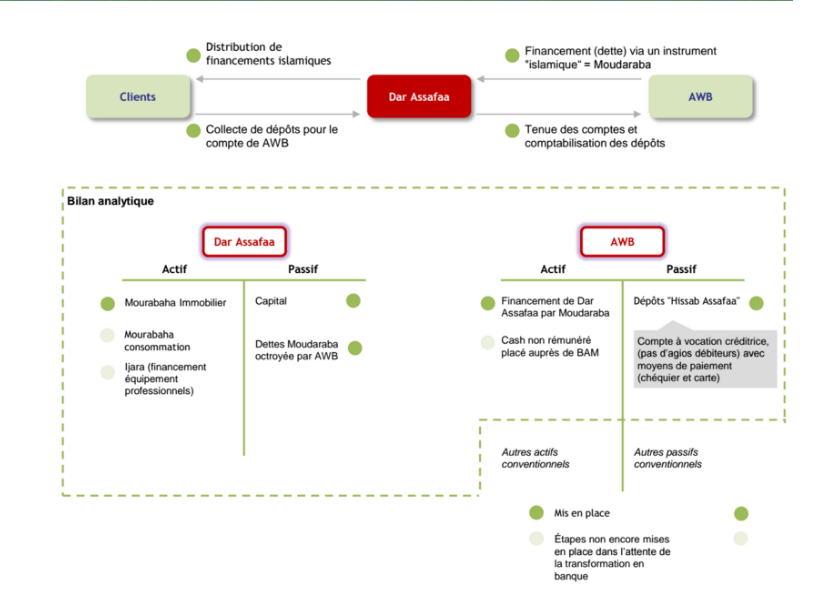

Quant aux ressources, elles sont principalement constituées de dettes envers d'autres établissements financiers (670 MDH de dettes à vues). Sans doute en provenance de la maison-mère Attijariwafa bank. Voir ici les détails du circuit de financement entre les deux établissements. Le capital de Dar Assafaa atteint pour sa part 50 MDH. Le rapport capitaux propres/total bilan ressort ainsi à 3%. Les dettes représentent 25 fois les fonds propres. Dar Assafaa revendique un peu plus de 50% des parts de marché de la finance participative. En extrapolant, le marché pèse dans les 2 Mds de dirhams d'actifs alors que les premières autorisations et le lancement officiel des banques participatives au Maroc est attendu en septembre prochain. En attendant, la Banque centrale devra résoudre la problématique du marché interbancaire participatif pour permettre à ces banques de se financer autrement qu'auprès de leurs maisons-mères.

Le schéma ci-dessous résume de manière claire les flux échangés entre la filiale et sa maison-mère.