Menu

fermer

Dans cet article on vous explique comment se prépare une introduction en bourse sur la place casablancaise, du visa de l’AMMC à la première cotation.

Entre la décision stratégique d’une entreprise et sa première cotation, il peut s’écouler plus de douze mois de préparation minutieuse, rythmée par des audits, des validations réglementaires et des arbitrages financiers. Un processus long, technique et souvent méconnu. Les exemples récents de Vicenne et CMGP Group illustrent à la fois la rigueur exigée par le régulateur et la complexité des choix à opérer avant l’ouverture au public.

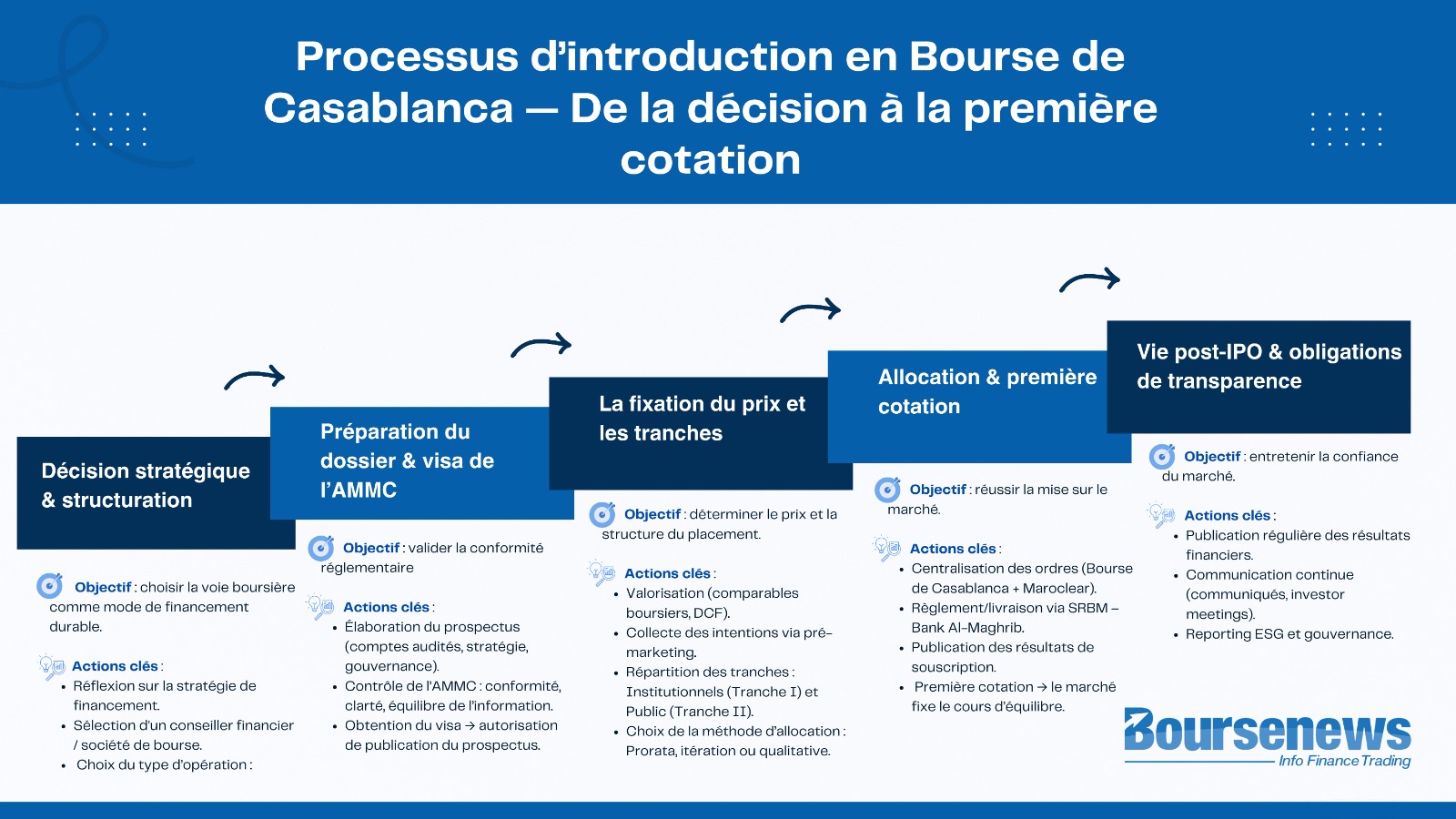

Étape 1. La décision et la structuration

La décision d’entrer en bourse intervient à la suite d’une réflexion stratégique du top management sur le financement. Souvent, il s’agit d’entreprises arrivées à un stade de croissance où la dette atteint ses limites. Elles cherchent ainsi des capitaux permanents sans céder le contrôle. L’introduction en bourse apparaît alors comme une alternative à l’endettement et également un moyen d’améliorer la notoriété et la crédibilité du groupe.

Dès cette phase, les dirigeants mandatent une banque conseil pour piloter la faisabilité, la valorisation et le type d’opération à retenir :

-Augmentation de capital (apport de fonds nouveaux à l’entreprise) ;

-Cession d’actions existantes (désengagement partiel d’actionnaires historiques) ;

-Ou formule mixte, la plus fréquente sur la place casablancaise.

Petit rappel réglementaire : le guide de l’AMMC distingue également le choix du marché -principal pour les grandes entreprises, alternatif pour les PME-et la procédure d’introduction :

-Offre à prix ferme (prix unique fixé à l’avance): l’introduction en bourse d’Aradei Capital (2020) s’est réalisée via une offre à prix ferme (OPF) avec un prix d’introduction de 400DH.

-Offre à prix ouvert (fourchette de prix laissée au marché): l’introduction en bourse de Maroc Télécom (2004) s’est réalisée via une offre à prix ouvert (OPO) dont la fourchette de prix variait entre 54,60DH et 68,25DH.

-ou, plus rarement, offre à prix minimal (procédure proche d’une enchère).

Dans le cas de CMGP Group, l’opération de décembre 2024 combinait une augmentation de capital d’environ 600 MDH et une cession d’actions secondaires. L’objectif est de financer l’expansion dans l’irrigation agricole et élargir le flottant boursier.

Étape 2. Le visa de l’AMMC

Le prospectus est la pierre angulaire du processus. Il regroupe les états financiers audités, les projections, la gouvernance et la stratégie de l’entreprise. C’est un document dense, à la fois financier et réglementaire, élaboré sous la supervision du conseiller financier et du commissaire aux comptes.

Soumis à l’Autorité Marocaine du Marché des Capitaux (AMMC), il fait l’objet d’un examen approfondi avant d’obtenir le visa d’introduction. Ce visa n’est pas une approbation du projet, mais une attestation de conformité et de complétude : il garantit que le public dispose d’une information claire et équilibrée avant de souscrire.

Une fois visé, le prospectus doit être publié sur plusieurs supports : le site de l’émetteur, celui de la Bourse de Casablanca, de l’AMMC et des membres du syndicat de placement, accompagné d’un communiqué dans la presse légale.

Dans le cas de Vicenne, le visa de l’AMMC a été délivré le 18 juin 2025 qui a ouvert la voie à la période de souscription, en général 3 à 6 semaines avant la cotation.

Étape 3. La fixation du prix et les tranches

La valorisation est le nerf de la guerre. Elle repose sur les méthodes classiques -comparables boursiers et flux de trésorerie actualisés (DCF)- mais doit surtout convaincre le marché.

Le syndicat de placement, coordonné par le chef de file, affine le prix d’introduction à partir des intentions de souscription recueillies lors du pré-marketing.

La répartition du placement suit généralement une logique éprouvée :

-Tranche I : investisseurs institutionnels (assureurs, OPCVM, caisses de retraite) ;

-Tranche II : investisseurs particuliers et personnes morales locales.

Pour Vicenne, la part institutionnelle représentait environ 60% du total, contre 40% pour le public, traduisant la volonté d’associer les ménages marocains au succès de l’opération.

La période de souscription dure 4 à 5 jours ouvrables, encadrée par une dizaine d’intermédiaires agréés.

Selon les textes AMMC, l’entreprise peut choisir la méthode d’allocation : au prorata (chaque investisseur reçoit une part proportionnelle de sa demande), par itération (répartition tour à tour jusqu’à épuisement des titres), ou qualitative (priorité à certains institutionnels).

Étape 4. L’allocation et la première cotation

Une fois la période close, les ordres sont centralisés par la Bourse de Casablanca et validés en coordination avec le dépositaire central Maroclear, garant de la bonne livraison des titres et du règlement espèces via le système de Bank Al-Maghrib (SRBM). En cas de sur-souscription, la Bourse applique un mécanisme de répartition (souvent au prorata).

Lors de l’introduction de Vicenne, la demande a dépassé 32 milliards de dirhams pour une offre de 500 millions, soit un taux de couverture supérieur à 60x. Chaque investisseur particulier n’a reçu qu’une fraction de son ordre, ce qui a renforcé l’intérêt autour du titre lors de sa première séance.

Le lendemain de la publication des résultats, la Bourse procède à la première cotation : moment symbolique où le marché fixe le cours d’équilibre.

Pour CMGP, pour les trois premières journées de cotation se sont soldées par une hausse de 30%, dans des volumes soutenus. Le titre CMGP a affiché une capitalisation boursière de 4,5 milliards de dirhams et a vu son poids dans le Masi augmenter pour atteindre près de 1%.

Étape 5. La vie boursière post-IPO

L’introduction n’est pas une fin, mais un changement de régime et de paradigme. L’entreprise devient cotée, donc tenue à une discipline d’information continue : publication des résultats semestriels et annuels, communiqués de presse sur tout événement significatif, tenue d’un investor meeting annuel. La transparence devient un pilier stratégique au même titre que la performance.

Les investisseurs, eux, suivent la société à l’aune de ses engagements post-IPO : respect des projections, politique de dividendes, gouvernance. Les premières expériences marocaines récentes sont instructives :

-Akdital affiche une croissance soutenue (+20 % de chiffre d’affaires par an) ;

-TGCC a maintenu une volatilité mesurée malgré un marché peu liquide ;

-Disty Technologies reste un cas d’école pour les PME introduites.

Depuis 2021, l’AMMC et la Bourse encouragent la communication extra-financière (ESG, RSE, transparence capitalistique) — un levier devenu différenciant entre émetteurs.

Des améliorations perceptibles

Il faut aussi dire que les dernières opérations montrent une montée en compétence généralisée :

dossiers mieux préparés, prospectus plus lisibles et complets, gouvernance clarifiée, et stratégie de communication mieux intégrée.

À retenir

(2/7)